Vier praktische tips om impact van BEPS (op transfer pricing) te managen

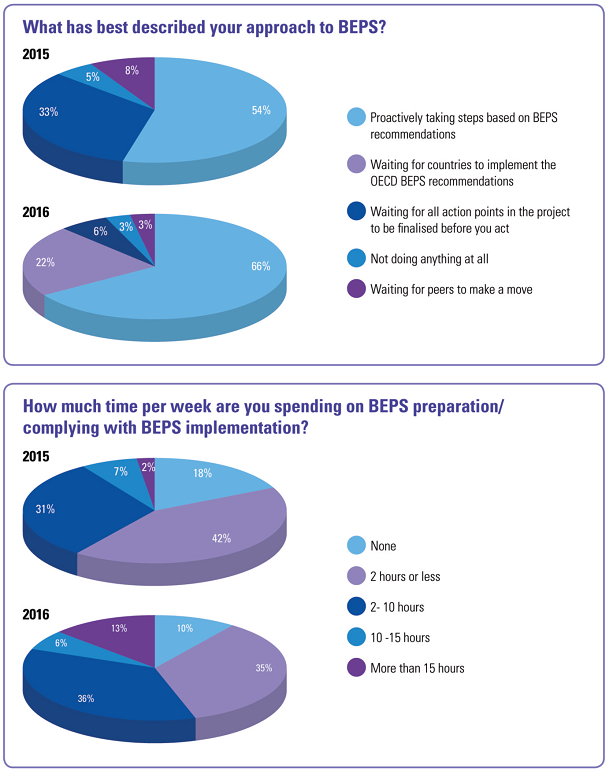

Het Base Erosion and Profit Shifting (BEPS) project(*1) van de Organisatie van Economische Samenwerking en Ontwikkeling (OESO) heeft voor flink wat opschudding in de belastingwereld gezorgd. Uit een enquête van de Global Transfer Pricing Forum(*2) is gebleken dat 66% van multinationals (MNEs) momenteel actie onderneemt om BEPS aanbevelingen op te volgen, terwijl dit percentage een jaar geleden nog maar 54% was. Het BEPS project heeft MNEs en daarmee ook transfer pricing in de belangstelling gebracht en een nieuwe impuls gegeven.

Wat zijn de grootste veranderingen?

Een opvallende verandering is ‘the guidance on non-recognition’, de leidraad voor niet-erkenning. Deze geeft de fiscus de mogelijkheid om intercompany transacties van MNEs opnieuw te kwalificeren als zij denkt dat de transactie niet zakelijk en commercieel onlogisch is. Wij zijn van mening dat de fiscus hierdoor meer op de stoel van de ondernemer zit. Het is daarom van belang om je steeds af te vragen of de intercompany transactie ook met een ongelieerde partij had kunnen plaatsvinden.

Een ander gevolg van het BEPS projec9(*3) is dat er nu wereldwijd door lokale autoriteiten transfer pricing documentatieverplichtingen worden geïmplementeerd die MNEs verplichten om transfer pricing documentatie op te stellen op basis van de door de BEPS aanbevolen ‘three-tiered’ benadering. Deze benadering bestaat uit een master file, een local file en een country-by-country (CbC) rapport(*4).

Deze templates vereisen belangrijke informatie van de MNEs, zoals financiële informatie, waardenketenanalyse, verrekenprijsanalyse van alle belangrijke intercompany transacties en afspraken met de lokale fiscus. Aangezien ieder land haar eigen transfer pricing regelgeving heeft, is het van belang om daarmee rekening te houden en niet zomaar uit te gaan van de standaard BEPS aanbeveling. Bij een intercompany transactie tussen Nederland en China moet er rekening gehouden worden met de Nederlandse én de Chinese documentatieverplichtingen.

Het BEPS project legt ook de nadruk op transparantie en rechtszekerheid. Inmiddels zijn 39 landen akkoord gegaan met een multilaterale overeenkomst over het automatisch uitwisselen van het CbC-rapport. Door de toenemende mate van transparantie ontstaan er ook meer internationale geschillen over de verdeling van winst. Daarom wordt er door lokale belastingautoriteiten steeds meer nadruk gelegd op het effectief oplossen van geschillen tussen belastingjurisdicties.

Rol van lokale belastingautoriteiten

De rol die voor lokale belastingautoriteiten is weggelegd bij het voorkomen van belastingontduiking is aanzienlijk gegroeid sinds BEPS. MNEs zijn veel tijd kwijt met het voorbereiden van audits die door lokale belastingautoriteiten worden uitgevoerd(*5). Dit betreft niet alleen de Nederlandse fiscus. Van onze internationale collega’s horen wij dat ook andere belastingautoriteiten over steeds meer kennis van transfer pricing beschikken en beter inzicht en meer interesse hebben gekregen in het bedrijfsmodel van de betreffende ondernemingen. De nieuwe transfer pricing documentatieverplichtingen maken de rol van de lokale entiteit binnen de MNE en de hele waardeketen duidelijker. De waarde die de lokale entiteit toevoegt moet in lijn zijn met de winsttoerekening ten opzichte van de totale waardeketen van de MNE. Om de documentatie te controleren wordt informatie opgevraagd en worden zelfs LinkedIn accounts van medewerkers bekeken.

Bron: Global Transfer Pricing Forum – Europe 2016 van International Tax Review

Het BEPS project verandert ook de rol van fiscalisten en transfer pricing specialisten. Onze klanten zijn niet meer alleen op zoek naar een lage effectieve belastingdruk en simpele transfer pricing documentatie. Zij zoeken naar ‘tax control’; het bereiken van een stabiele fiscale positie voor hun onderneming. We worden ingeschakeld om de risico’s in kaart te brengen en een robuust en optimaal transfer pricing model te implementeren dat aansluit op het bedrijfsmodel van onze klanten.

Impact van BEPS op uw aandeelhouders

De afgelopen jaren is er veel media-aandacht geweest voor de belastingstructuren van onder andere Google, Amazon, Starbucks en Apple. De maatschappij is door de financiële crisis kritischer naar het bedrijfsleven gaan kijken. Er wordt nauwlettend in de gaten gehouden of een MNE wel genoeg belasting betaalt en in welk land. Belastingen zijn hierdoor onderdeel van de maatschappelijke verantwoordelijkheid van bedrijven geworden. De media-aandacht laat zien wat de impact van BEPS is op de reputatie van MNEs. Het is belangrijker geworden om een goede reputatie bij de fiscus, de klanten en het publiek te houden. Deze verantwoordelijkheid ligt bij de MNE en haar aandeelhouders.

Wij zijn van mening dat MNEs zich op dit moment meer kunnen focussen op activiteiten die de aandeelhouderswaarde maximaliseren. De risico’s van agressieve tax planning, zoals reputatieschade en cashflow risico’s, beïnvloeden de aandeelhouderswaarde negatief. Agressieve structuren worden in de komende jaren steeds meer uitgebannen en maken plaats voor een ‘normale’ effectieve belastingdruk.

Wij adviseren onze klanten om nu al agressieve structuren aan te pakken en gebruik te maken van ‘good corporate governance’. Zo creëren zij een aandeelhouderswaarde die duurzaam is en op de lange termijn gelijk blijft.

Onze praktische aanbevelingen en suggesties

1) Inventariseer de beschikbare gegevens.

Dit omvat transfer pricing documentatie en memo's, afspraken met de fiscus, intercompany overeenkomsten en publiekelijk beschikbare gegevens, zoals informatie die gedeeld is met openbare investeerders. Zijn er specifieke kwesties door de Belastingdienst aangedragen tijdens een audit die van invloed kunnen zijn op uw transfer pricing positie in de toekomst?

2) Identificeer en beoordeel uw potentiële zwakke plekken.

Geef prioriteit aan zaken met potentieel de grootste impact op uw onderneming. Normaal gesproken zijn dit zaken die betrekking hebben op immateriële activa, zaken waarbij de hoogste bedragen aan belastingen op het spel staan of posities die de grootste impact hebben op uw effectieve belastingdruk. Zijn deze zaken ondersteund door de transfer pricing documentatie of door intercompany overeenkomsten?

3) Geef de voornaamste onderbouwing van uw effectieve belastingtarief.

Als uw ETR afhankelijk is van een onjuiste weergave van feiten en omstandigheden en een gebrek aan begrip van uw business door de belastingdiensten, dan zijn waarschijnlijk uw transfer pricing posities niet houdbaar op de lange termijn.

4) Controleer de transfer pricing boodschap die u uitdraagt.

Kunt u een consistent verhaal vertellen over uw waarde creërende activiteiten en het beheer van economisch significante risico's? Weet u waar en door welke medewerkers in uw organisatie deze activiteiten worden uitgevoerd en (actief) beheerd? Wordt dit door uw medewerkers op de juiste manier gedocumenteerd en welke aanwijzingen voor succes worden toegepast op deze medewerkers? Is dit in overeenstemming met wat u al heeft gedocumenteerd? Uiteindelijk moet u zichzelf afvragen: kan ik mijn bedrijfsmodel en mijn waarde creërende activiteiten uitleggen op een consistente manier? En is mijn winst in lijn met mijn bedrijfsmodel?

Charles Marais, Head of Transfer Pricing bij Grant Thornton, en Jin Chen, Transfer Pricing Advisor, bij Grant Thornton, werken in nauw overleg samen met de wereldwijde transfer pricing specialisten van Grant Thornton samen aan het in kaart brengen van (potentiële) transfer pricing risico’s bij organisaties en het opstellen van robuust transfer pricing beleid

1. http://www.oecd.org/tax/beps/beps-actions.htm

2. Global Transfer Pricing Forum – Europe 2016 International Tax Review, July/August 2016.

3. BEPS Actiepunt 13

4. Regeling aanvullende documentatieverplichtingen verrekenprijzen, DB/2015/462M.

5. Global Transfer Pricing Forum – Europe 2016, International Tax Review, p. 4.

Populair

Markt Update

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Amber Overbosch

Commercial Director