Casper van Leeuwen, Satriun: Uw finance organisatie gefocust op waardecreatie

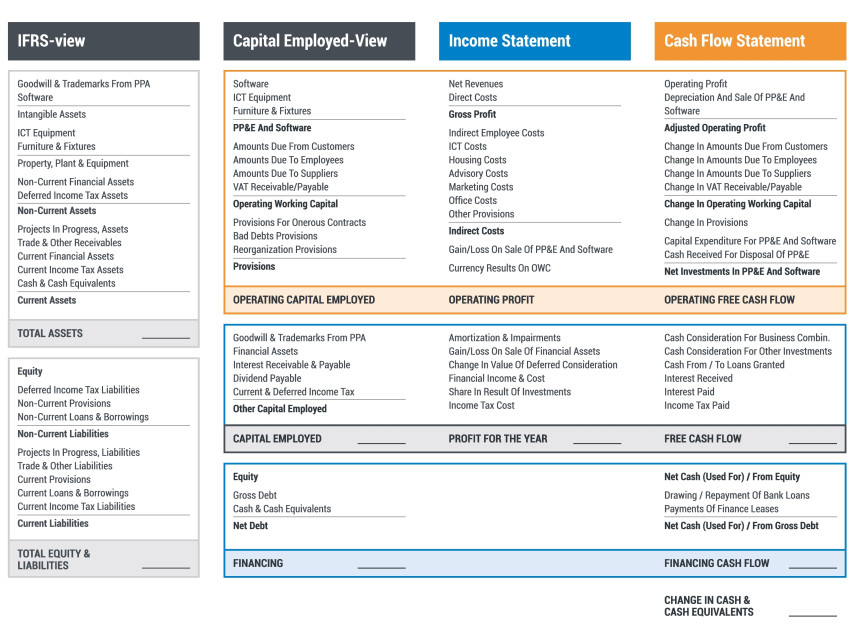

Waar veel CFO’s mee worstelen is hoe ze hun afdeling meer als sparringspartner van de business kunnen laten fungeren door minder tijd kwijt te zijn met de verwerking van cijfers. Maar wat Casper van Leeuwen (partner bij Satriun) opvalt is dat men zich daarnaast nog vaak blindstaart op de resultatenrekening. “Daar is over het algemeen wel goed over nagedacht over de inrichting”, aldus Van Leeuwen. “Allerlei analyses en dwarsdoorsnedes zijn beschikbaar, maar waar het vaak stokt is de vertaling naar de balans en het kasstroomoverzicht. Het resultaat is boekhoudkundig bepaald en daardoor niet per definitie een goede indicator van de ontwikkeling van de ondernemingswaarde. De resultatenrekening geeft een eendimensionaal beeld; het bestaat uit opbrengsten en kosten. Bij een verschuiving naar business partner hoort meer kasstroom- en rendementsdenken. Hoeveel van het operationele resultaat heb ik omgezet in cash? En wat heb ik aan geïnvesteerd vermogen en wat voor rendement haal ik daarop? Dat zijn hele andere vraagstukken en ik vind dat bedrijven daar nog veel stappen te zetten hebben.” Een goed voorbeeld van een bedrijf dat hierin grote stappen heeft gezet is Randstad, vindt Van Leeuwen. “In 2008 nam Randstad branchegenoot Vedior over en is de omzet bijna verdubbeld. Het groepsrapportagesysteem was echter niet meegegroeid met de organisatie. In de loop der jaren zijn er allemaal handmatige processen omheen gebouwd. Daardoor liepen processen steeds minder door de IT systemen, en werden veel processen handmatig met Excel gedaan. Dan kun je denken aan het kasstroomoverzicht, berekeningen over organische groei, intercompany matching en vermogensconsolidatie.”Na de fusie met Vedior had Randstad te maken met verouderde technologie van Hyperion wat voor veel inefficiency zorgde in de groepsrapportage. Om het geconsolideerde kasstroomoverzicht rond te krijgen was het finance team soms dagen bezig. In samenwerking met Satriun is het finance team aan de slag gegaan met het vervangen van de technologie en het zo veel mogelijk optimaliseren van het datamodel en het proces. Van Leeuwen: “Bij Randstad hebben we niet alleen nieuwe technologie geïmplementeerd (Tagetik) waarmee meer mogelijk was, maar ook gezorgd voor een nieuwe inrichting van zowel het datamodel als de processen. En dat versterkt elkaar.”Een slimme inrichtingHet groeimodel van de groepsrapportage ziet er in grote lijnen als volgt uit:1. In eerste instantie gaat het vooral over verslaglegging en eenvoudige rapportage van hetgeen gebeurd is in voornamelijk de resultatenrekening. 2. In de volgende fase gaat men zich meer toeleggen op het verklaren waarom het gebeurd is. In de rapportage zie je dat terug in bijvoorbeeld diverse toelichtingen op afwijkingen ten opzichte van budget, en de introductie van niet-financiële indicatoren. Ook krijgt werkkapitaal meer aandacht.3. De laatste fase draait om meer naar voren kijken naar waarom dingen naar verwachting gaan gebeuren, dus meer bezig houden met prognotisering. Daarbij komt ook meer focus op de balans als geheel, en in het bijzonder de financieringsstructuur en het geïnvesteerd vermogen. Dat vertaalt zich ook in meer focus op kasstromen. “Wanneer je meer kwaliteit in de data wilt, en je de organisatie meer verantwoordelijk wilt houden voor zowel resultaat als rendement en cash, dan moet je verder gaan dan de resultatenrekening”, aldus Van Leeuwen. “Dan wil je dat men ook verantwoordelijkheid neemt voor de balans en het kasstroomoverzicht en zich niet blindstaart op boekhoudkundig resultaat. Maar de meeste bedrijven lezen hun balans volgens rapportagestandaarden zoals IFRS en Dutch GAAP. En die opzet leent zich niet goed voor het aansturen van de organisatie. Wat je vaak ziet in dit soort projecten is dat men heel veel nadenkt over de resultatenrekening. Vervolgens wordt de balans op basis van de jaarrekening meegenomen en het kasstroomoverzicht wordt er in de ontwerpfase helemaal op het eind nog even bijgedaan. Dan sluit het niet meer aan en wordt het een beetje toveren.”  Hoe kun je komen tot een opzet die een bredere blik geeft op financiële prestatiemeting? Van Leeuwen: “Als je gaat kijken naar je operationeel resultaat – dat vaak gebruikt wordt als maatstaf voor de targetsetting voor je business – dan zitten daar je omzet, directe kosten en indirecte kosten in. Als je dan gaat kijken naar de tegenhanger in je balans, dan heb je het over materiele vaste activa, werkkapitaal en voorzieningen. Dat zijn de communicerende vaten van de resultaten in je resultatenrekening.” Als je je balans meer vanuit een interne blik wilt inrichten ga je meer kijken naar geïnvesteerd vermogen, volgens Van Leeuwen, en niet zozeer naar totaal activa en totaal passiva. “Geïnvesteerd vermogen bestaat enerzijds uit operationeel geïnvesteerd vermogen en dat is materiele vaste activa, werkkapitaal en voorzieningen. En het bestaat uit anderzijds uit ander geïnvesteerd vermogen zoals goodwill, financiële vaste activa, te betalen belastingen, en te betalen rente. Als je dat uit elkaar trekt en je ook de slag maakt naar het kasstroomoverzicht, dan kun je alles wat operationeel is integraal monitoren.” “Daarnaast”, merkt Van Leeuwen op, “is je actual proces een heel ander proces dan prognotisering. “Als je aan verslaglegging doet trek je de balans en resultatenrekening uit je boekhoudsysteem en ga je vervolgens aan de hand van een analyse van de balansmutaties een kasstroomoverzicht uitrekenen. Terwijl als je kijkt naar het planningsproces je eigenlijk bezig bent met een resultatenrekening en de realisatie daarvan in kasstromen. Op dat moment is de balans de resultante. Dus de manier waarop je die processen inricht verschilt, maar belangrijk bij de inrichting van je groepsrapportage is dat deze gebaseerd is op hetzelfde onderliggende datamodel. Want je wilt natuurlijk uiteindelijk een effectieve analyse voor actual versus budget kunnen doen. Of je wilt je forecast kunnen vergelijken met het budget. Daarvoor moet je één datamodel hebben dat beide processen afvangt.”Hoe kom je tot zo’n datamodel?Van Leeuwen: “Het datamodel is uiteindelijk je rekeningschema. Dan moet je denken aan de resultatenrekening, balans en balansmutaties, kasstroomoverzicht, niet financiële indicatoren, et cetera. Eigenlijk alle informatie die je uitvraagt vanuit de business. Een voorbeeld is niet alleen de omzet uitvragen, maar ook volumes, zodat je de gemiddelde prijs kunt uitrekenen. En die gemiddelde prijs kun je in je planningsproces gebruiken om op basis van volume en prijs de omzet te berekenen.”

Hoe kun je komen tot een opzet die een bredere blik geeft op financiële prestatiemeting? Van Leeuwen: “Als je gaat kijken naar je operationeel resultaat – dat vaak gebruikt wordt als maatstaf voor de targetsetting voor je business – dan zitten daar je omzet, directe kosten en indirecte kosten in. Als je dan gaat kijken naar de tegenhanger in je balans, dan heb je het over materiele vaste activa, werkkapitaal en voorzieningen. Dat zijn de communicerende vaten van de resultaten in je resultatenrekening.” Als je je balans meer vanuit een interne blik wilt inrichten ga je meer kijken naar geïnvesteerd vermogen, volgens Van Leeuwen, en niet zozeer naar totaal activa en totaal passiva. “Geïnvesteerd vermogen bestaat enerzijds uit operationeel geïnvesteerd vermogen en dat is materiele vaste activa, werkkapitaal en voorzieningen. En het bestaat uit anderzijds uit ander geïnvesteerd vermogen zoals goodwill, financiële vaste activa, te betalen belastingen, en te betalen rente. Als je dat uit elkaar trekt en je ook de slag maakt naar het kasstroomoverzicht, dan kun je alles wat operationeel is integraal monitoren.” “Daarnaast”, merkt Van Leeuwen op, “is je actual proces een heel ander proces dan prognotisering. “Als je aan verslaglegging doet trek je de balans en resultatenrekening uit je boekhoudsysteem en ga je vervolgens aan de hand van een analyse van de balansmutaties een kasstroomoverzicht uitrekenen. Terwijl als je kijkt naar het planningsproces je eigenlijk bezig bent met een resultatenrekening en de realisatie daarvan in kasstromen. Op dat moment is de balans de resultante. Dus de manier waarop je die processen inricht verschilt, maar belangrijk bij de inrichting van je groepsrapportage is dat deze gebaseerd is op hetzelfde onderliggende datamodel. Want je wilt natuurlijk uiteindelijk een effectieve analyse voor actual versus budget kunnen doen. Of je wilt je forecast kunnen vergelijken met het budget. Daarvoor moet je één datamodel hebben dat beide processen afvangt.”Hoe kom je tot zo’n datamodel?Van Leeuwen: “Het datamodel is uiteindelijk je rekeningschema. Dan moet je denken aan de resultatenrekening, balans en balansmutaties, kasstroomoverzicht, niet financiële indicatoren, et cetera. Eigenlijk alle informatie die je uitvraagt vanuit de business. Een voorbeeld is niet alleen de omzet uitvragen, maar ook volumes, zodat je de gemiddelde prijs kunt uitrekenen. En die gemiddelde prijs kun je in je planningsproces gebruiken om op basis van volume en prijs de omzet te berekenen.” “Dat is een makkelijke, maar geeft wel aan waar het om gaat”, vervolgt Van Leeuwen. “Hoe richt je je datamodel zo in dat je op meerdere manieren met data aan de slag kunt afhankelijk van welk proces je mee bezig bent. Ben je bezig met verslaglegging op basis van het verleden of ben je aan het prognotiseren op basis van rolling forecasting? Een belangrijke voorwaarde daarbij is dat je – om het model waterdicht te maken – moet zorgen dat je de communicerende vaten die er zijn tussen resultatenrekening, balans en kasstroomoverzicht inzichtelijk maakt en zorgt dat ze uniform zijn. Je moet dus bijvoorbeeld de afschrijvingen in je resultatenrekening één op één kunnen koppelen aan een bijbehorende balanspost.” ResultatenBij Randstad heeft de nieuwe inrichting geresulteerd in een snellere afsluiting (de geconsolideerde cijfers zijn een week eerder beschikbaar) en een grotere focus op forecasting. Daarbij heeft de afdeling Group Control een module voor rolling forecasting toegevoegd. De winst zit zowel in efficiency als in kwaliteit. “Niet alleen is de informatie er sneller, maar de kwaliteit is ook hoger”, aldus Van Leeuwen. “Dat lijkt een trade-off, maar dat is het dus niet. De cijfers zijn kwalitatief betrouwbaarder en hoogwaardiger. Men is beter in staat uit te leggen hoe de onderneming zich ontwikkelt. Kortom, Finance bij Randstad is meegegroeid met de onderneming en houdt zich meer bezig met verklaren en vooruitkijken, en minder met pure verslaglegging. En zo moet het uiteindelijk ook zijn. Zulke significante verbeteringen in snelheid en kwaliteit hebben we overigens niet alleen bij een grote multinational als Randstad gezien, maar ook bij kleinere organisaties!”

“Dat is een makkelijke, maar geeft wel aan waar het om gaat”, vervolgt Van Leeuwen. “Hoe richt je je datamodel zo in dat je op meerdere manieren met data aan de slag kunt afhankelijk van welk proces je mee bezig bent. Ben je bezig met verslaglegging op basis van het verleden of ben je aan het prognotiseren op basis van rolling forecasting? Een belangrijke voorwaarde daarbij is dat je – om het model waterdicht te maken – moet zorgen dat je de communicerende vaten die er zijn tussen resultatenrekening, balans en kasstroomoverzicht inzichtelijk maakt en zorgt dat ze uniform zijn. Je moet dus bijvoorbeeld de afschrijvingen in je resultatenrekening één op één kunnen koppelen aan een bijbehorende balanspost.” ResultatenBij Randstad heeft de nieuwe inrichting geresulteerd in een snellere afsluiting (de geconsolideerde cijfers zijn een week eerder beschikbaar) en een grotere focus op forecasting. Daarbij heeft de afdeling Group Control een module voor rolling forecasting toegevoegd. De winst zit zowel in efficiency als in kwaliteit. “Niet alleen is de informatie er sneller, maar de kwaliteit is ook hoger”, aldus Van Leeuwen. “Dat lijkt een trade-off, maar dat is het dus niet. De cijfers zijn kwalitatief betrouwbaarder en hoogwaardiger. Men is beter in staat uit te leggen hoe de onderneming zich ontwikkelt. Kortom, Finance bij Randstad is meegegroeid met de onderneming en houdt zich meer bezig met verklaren en vooruitkijken, en minder met pure verslaglegging. En zo moet het uiteindelijk ook zijn. Zulke significante verbeteringen in snelheid en kwaliteit hebben we overigens niet alleen bij een grote multinational als Randstad gezien, maar ook bij kleinere organisaties!”

Populair

Markt Update

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Wendy Batist

Accountmanager