Volgende crisis komt eraan!?

De conjunctuur beïnvloedt in hoge mate de bedrijfseconomische activiteiten van de meeste bedrijven. In de conjunctuurklok van het CBS wordt iedere maand de stand en het verloop van de Nederlandse conjunctuur geregistreerd. Deze meldt in maart 2019: hoogconjunctuur. Het conjunctuurbeeld is echter opnieuw iets minder positief dan de voorgaande maand. Het consumentenvertrouwen daalt van het oranje naar het rode kwadrant. De faillissementen gaan van het rode terug naar het oranje kwadrant, maar ondanks de lichte verbetering stonden deze een jaar geleden nog in het groene kwadrant.

Patroon als voorbode voor de volgende crisis

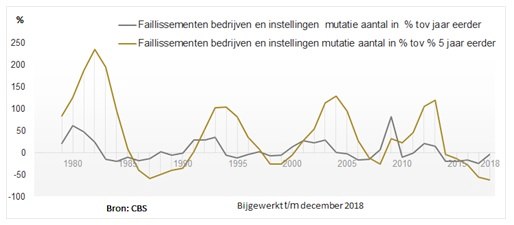

Een nadere analyse op basis van CBS-cijfers van het aantal faillissementen toont een tot nadenken stemmend vast patroon. Uiteraard houdt dit aantal mede verband met het in de loop van de jaren sterk toegenomen aantal bedrijven. Daarom is in onderstaande grafiek de mutatie van het aantal faillissementen van bedrijven en instellingen weergegeven in percentages ten opzichte van het voorgaande jaar (grijze lijn) en ten opzichte van vijf jaar eerder (gele lijn).

Opvallend is het duidelijke patroon dat zich in deze veertig jaar vier keer herhaalt. Eerst de huizencrisis begin 80'er jaren, in oktober 1987 de beurskrach (Black Monday) als start van de economische crisis begin jaren '90. Vervolgens de internetbubbel begin deze eeuw en dan weer vanaf september 2008 (Lehmann) de bankencrisis die zich met name manifesteerde in 2009 t/m 2013. En vervolgens 2020 -2024?

Het patroon toont telkens circa vijf jaar met een stijgende trend en circa vijf jaar met een dalende trend. Het jaar 2018 is het vijfde jaar van daling in een eventuele volgende cyclus. Kortom, op basis van deze analyse lijkt het dat in of rond 2020 weer sprake zou kunnen zijn van het begin van een nieuwe crisis.

Patroon als voorbode is licht sterker geworden

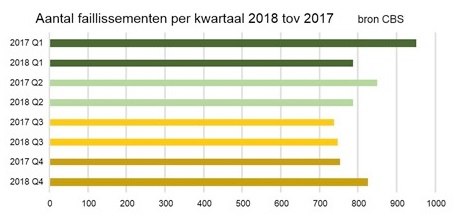

In 2015, 2016 en 2017 was sprake van een sterke daling van het aantal faillissementen bij bedrijven en instellingen van respectievelijk -21%, -17% en -25%. In de media lazen we het bericht, dat het aantal was gedaald naar 3.144 in 2018 (2017 – 3.291), een daling van nog steeds -4%. Maar, wanneer de kwartalen van 2018 en 2017 met elkaar worden vergeleken is het beeld echt anders. Q1 vertoonde nog een prima ontwikkeling. Q2 nam de daling af. In Q3 sprong het beeld op oranje. En in Q4 steeg het aantal met liefst 9,6% (825 t.o.v. 753).

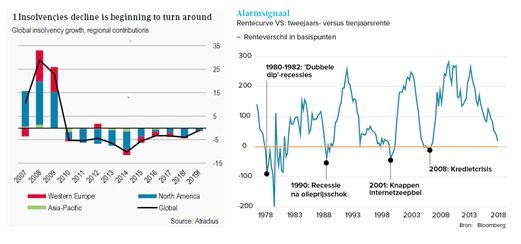

In het algemeen ontstaat inmiddels steeds meer het gevoel dat de conjunctuur wel eens kan omslaan. Potentiële katalysatoren zijn in sterk toenemende mate op het wereldtoneel. Atradius publiceerde vorig jaar een grafiek met 'global insolvency growth'. De koptekst 'Insolvencies decline is beginning to turn around' hoeft geen toelichting. In februari onderschreef Atradius deze ontwikkeling opnieuw.

Bloomberg meldde met een andere invalshoek een min of meer vergelijkbaar beeld. Zij vergeleken het verschil in twee- en tienjaarsrente uitgezet in de tijd. Het geschetste patroon is duidelijk.

De volgende crisis…

Mensen met langjarige ervaring in restructuring situaties, in het bedrijfsleven of bij financiële instellingen hebben het eerder meegemaakt. Niemand weet wat de katalysator zal zijn die de volgende crisis inzet. Dat er genoeg denkbaar zijn is zeker. Evenmin weet men of de cyclus zich nu vanaf ca.1980 voor de vijfde keer zal manifesteren. Resultaten uit het verleden geven geen garantie voor de toekomst.

Historische resultaten en patronen kunnen echter wel tot nadenken stemmen. Geen aandacht besteden aan dit artikel of juist nu nadenken wat het effect van een volgende crisis kan zijn? Het is aan u om het voorgaande wel of niet in uw toekomstplannen te betrekken.

De auteur Kees Lieve is partner bij Kruger, gespecialiseerd in het oplossen van complexe ondernemingsvraagstukken

Populair

Markt Update

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Wendy Batist

Accountmanager