ICT-budgettering als strategisch stuurmiddel voor innovatie

Door Marc Konings en Bart van der LindenICT zien als kostenpost is een gemiste kans en soms zelfs bedreigend voor de continuïteit van de organisatie. In de praktijk blijkt namelijk dat de omgeving in toenemende mate eist dat organisaties in staat zijn met minimale inzet en financiële middelen bestaande businessmodellen met hoge snelheid aan te passen. Slimme IT-toepassingen zijn hierbij vaak cruciaal of randvoorwaardelijk. Data wordt de driver van steeds meer organisaties en slimme inzet van IT is de succesfactor. De beschikbare data kan van de IT-afdeling, mits goed ingezet, gebruikt worden om processen te verbeteren of klanten beter te bedienen. Maar verkeerde inzet kan ook een faalfactor zijn. Het jaarlijks budgetterings-ritueelEr zijn verschillende manieren waarop het ICT-budget vastgesteld en vormgegeven wordt. De eerste manier is dat de CFO een klein percentage meer of minder beschikbaar stelt dan het budget van vorig jaar. De tweede manier is bottom-up. Onder leiding van de CIO worden de kosten die noodzakelijk zijn voor het onderhouden en vernieuwen van de huidige ICT-omgeving in kaart gebracht. Deze opstelling dient dan als basis voor het ICT-budget. De laatste manier is top-down. Onder leiding van de CFO wordt bepaald hoeveel de ICT-kosten in een jaar mogen zijn. Deze worden vaak bottom-up door de CFO getoetst. In een soort onderhandeling tussen CFO en CIO wordt dan het ICT-budget vastgesteld. Bij al deze manieren is er nauwelijks een relatie met de ontwikkelingen in de markt noch met de wensen van de eindverantwoordelijken voor de operationele organisatie. In de loop van de budgetperiode of zelfs al voorafgaand komen er dan ook veel eisen, wensen en ideeën op de directietafel, waarin in de regel ook een forse ICT-component benodigd is. De hiermee verbonden inspanningen van de ICT-afdeling zijn uiteraard niet voorzien en de kosten dus niet gebudgetteerd. Uitdagingen voor besturing van ICT-kostenTraditioneel wordt aansturing van ICT vanuit de business georganiseerd door de verantwoordelijken voor informatiemanagement. Het tempo van de realisatie wordt daardoor bepaald door de krapte aan IT-resources en budget. De dynamiek in de markt waarin nieuwkomers, overnames, fusies en internationalisering aan de orde van de dag zijn, vereist een andere aanpak. Snel reageren op ontwikkelingen is nodig. Het achterblijven van de ICT-ondersteuning resulteert erin dat de business steeds meer zaken buiten het ICT-werkveld om regelt. De eerste golf van cloud computing heeft dit laten zien: bij SaaS kon de business op eigen houtje oplossingen voor CRM, e-commerce, collaboration en HR uit de muur halen om aan de nieuwe behoefte te voldoen: snel, schaalbaar en zonder gedoe. Natuurlijk kennen deze ‘best practices’ grote risico’s. Zo wordt vaak niet goed nagedacht over databescherming, privacy, toegangsrechten, data-integratie en een mogelijke exit uit een cloudoplossing. Maar de SaaS-trend heeft duidelijk gemaakt dat IT nauwelijks nog ‘nee’ kan verkopen.Verbeteringen Besturing ICT-kostenDe technische mogelijkheden zijn inmiddels royaal voorhanden om de aansturing van de ICT-middelen op een andere wijze vorm te geven. Het is daarom tijd dat iedere organisatie in zijn ICT-strategie ruimte maakt voor digitaal ondersteunde “game changers” die echt aansluiten bij de eisen uit de markt of zelfs de markt radicaal veranderen. De vraag is dus niet of, maar hoe organisaties deze verandering vorm moeten gaan geven? Daarnaast zal veel meer nadruk gelegd moeten worden op het creëren van onderscheidend vermogen met behulp van slimme applicaties die goed ontsluitbare data genereren. Het feit dat hiervoor technische voorzieningen nodig zijn is een gegeven en mag niet vertragend werken in de realisatie. Er zal dus echt anders gekeken moeten worden naar de toegevoegde waarde van ICT door tijdens de budgetteringscyclus inzicht te creëren in de verschillende kostencomponenten en de relatie te leggen met innovatie. In de praktijk zijn de ICT-kosten te splitsen in vier categorieën:1. Kosten die te maken hebben met het onderhouden en in stand houden van de huidige ICT- omgeving. 2. Kosten die te maken hebben met het optimaliseren van de ICT-omgeving om procesverbeteringen te bereiken. Denk hierbij aan het optimaliseren van werkstromen in productiebedrijven of het aanpassen van factureersystemen bij Telecombedrijven. Doelstelling van deze optimalisaties is uiteraard om de klanten beter te bedienen of de operationele kosten te verlagen. 3. Kosten die te maken hebben met het realiseren van ICT-oplossingen die direct inspelen op ontwikkelingen in de markt of de wensen van een specifieke klant. Denk hierbij bijvoorbeeld aan het ontwikkelen van zorgapps of het ontwikkelen van een klant specifieke voorraadmodule door een leverancier in de retailketen. 4. Kosten die gemaakt worden om mogelijke nieuwe initiatieven te onderzoeken. Denk hierbij aan de toepassing van drones of RFID. In de praktijk worden deze activiteiten nu ook gedaan of ondersteund door de ICT-afdeling alleen het onderscheid is niet herkenbaar en de aansturing en kostenbeheersing is identiek: vanuit het ICT-werkveld.Aangezien de vier typen kosten een volledig ander karakter hebben, is het veel logischer deze ook separaat te budgetteren en aan te sturen middels een organisatiebrede projectenkalender en aan te sturen zoals in onderstaand figuur wordt aangegeven.  Er zijn vier verschillende strategische buckets om IT-projecten in te verdelen. Bucket 1In de eerste bucket worden de kosten zichtbaar die te maken hebben met het up-to-date houden van de ICT-infrastructuur. Daarnaast zal, met name voor het up-to-date houden van de infrastructuur, jaarlijks een projectbudget beschikbaar moeten zijn voor upgrades en vernieuwing. Het beheersen van de kosten, inclusief de projectbudgetten, in deze bucket ligt volledig bij de CIO. De taak van de CIO is om:- Te zorgen dat de infrastructuur zo stabiel is en wordt vormgegeven dat projecten uit de andere buckets snel en efficiënt gerealiseerd kunnen worden. Met name de architectuur is hiervoor bepalend. SOA, koppelplatformen en Agile de toverwoorden.- Samen met zijn collega’s na te denken over slimme manieren om dit deel van de ICT minder complex en kostbaar te maken. Voorbeelden zijn; het verminderen van het aantal applicaties, standaardisatie van de werkplekken en het realiseren van SaaS. Bucket 2In bucket 2 worden de kosten begroot die samenhangen met innovaties in het werkproces. Deze innovaties worden aangedragen onder verantwoording van het MT-lid dat verantwoordelijk is voor dat specifieke proces en worden vertaald naar verbeterprojecten ondersteund door business cases. De procesverantwoordelijke is in deze gevallen dan ook dan ook uiteindelijk verantwoordelijk voor:- Het intern verkopen van het project- Het succesvol uitvoeren van deze projecten binnen tijd, scope en budget- De realisatie van de met het project beoogde doelstellingen (benefit tracking)Het centrale thema van deze bucket is operational excellence omdat kennis van de processen en continue verbetering daarvan de kern is van de innovaties die vanuit deze bucket worden gefinancierd.Bucket 3Hierin worden de kosten begroot die samenhangen met markt- en klantgerichte innovaties. Deze innovaties worden aangedragen onder verantwoording van de verantwoordelijke voor de sales- en marketingactiviteiten en worden besproken binnen het MT omdat deze vaak ook gevolgen hebben voor de strategische keuzes van de organisatie. Ook deze initiatieven worden, na goedkeuring door de daartoe bevoegden, vertaald naar verbeterprojecten. De verantwoordelijke is in deze gevallen dan ook dan ook uiteindelijk verantwoordelijk voor:- Het intern verkopen van het project. – Het extern toetsen van het project in de markt of met individuele klanten. Het mooiste is uiteraard indien een innovatie in een coproductie met een klant kan worden gerealiseerd. – Het succesvol uitvoeren van deze projecten binnen tijd, scope en budget- De realisatie van de met het project beoogde doelstellingen (benefit tracking)Het centrale thema van deze bucket is customer intimacy omdat de geïnitieerd innovaties gedreven worden vanuit de kennis van de markt en de klanten.Bucket 4Binnen iedere organisatie zijn er altijd “wilde” ideeën. Meestal worden deze geboren op de werkvloer. Verbeterde scanningtools in het logistieke proces, inzet van drones bij de politie, data-uitwisseling in het zorgproces zijn voorbeelden van ICT-toepassingen waarvan de mensen die de dagelijkse activiteiten uitvoeren de toegevoegde waarde zien, maar die vooronderzoek vergen om te bepalen of deze inderdaad het gewenste resultaat kunnen opleveren. Het is dat juist dat ene idee dat echt het onderscheidend vermogen kan bieden voor de organisatie en de ‘game changer’ kan zijn. Het is echter niet haalbaar om alle “wilde” ideeën om te zetten in volwaardige projecten. Juist daarom is het relevant om als organisatie een potje te hebben om dit soort ideeën in een R&D-/laboratoriumomgeving uit te proberen om daarna vast te stellen of het idee levensvatbaar is. Daarna kan het dan weer terugkomen in bucket 2 of 3. Indien dit potje niet separaat zichtbaar is en bestuurd wordt dan zullen deze ideeën vak sneuvelen omdat ze in eerste instantie niet concreet gemaakt worden.Kenmerken van deze bucket: besturing dient echt vanuit het hoogste niveau plaats te vinden, het centrale thema is meestal gekoppeld aan product-leadership.Budgetteren voor outsourcing van innovatie Veel IT-afdelingen van de corporate midmarket en multinationals hebben een (groot) deel van hun IT uitbesteed. Een veel voorkomend probleem is dat er binnen die uitbestedingsrelatie weinig tot geen innovatie plaatsvindt. Een serviceprovider heeft echter vaak wel legio potentiele innovaties klaarliggen, die van meerwaarde kunnen zijn voor de uitbesteder. Eén van redenen dat deze innovaties niet plaatsvinden is dat hiervoor vaak geen budgetten zijn vrijgemaakt. Door voor elke bucket ruimte te maken voor optimalisaties en innovaties voor serviceproviders, is er in ieder geval op financieel vlak rekening gehouden met uitbesteden van een stuk innovatie.ConclusieHet is de taak van zowel de CFO en CIO de handschoen binnen de organisatie op te pakken en de besturing van de ICT-gedreven innovatie professioneel op te pakken. De CFO kan financiële sturing inzetten om innovatie te stimuleren, te sturen en zichtbaar te maken. De CIO en zijn team (internen en externen) zullen in toenemende mate moeten gaan acteren als ondernemer om niet links en rechts gepasseerd te worden door de business. Dan kan de ICT-afdeling eindelijk eens een deel van de langdurige belofte gaan waarmaken: het creëren van onderscheidend vermogen.Over de Auteurs:Marc Konings is als zelfstandig adviseur of interimmanager veelvuldig betrokken bij het reorganiseren van het integrale ICT-werkveld binnen organisaties in de profit en non-profit sector.Bart van der Linden is partner bij Whitebridge en betrokken bij IT sourcing en innovatie-vraagstukken. Daarnaast promoveert op Nyenrode op het onderwerp sourcing voor ICT-gerelateerde innovatie.

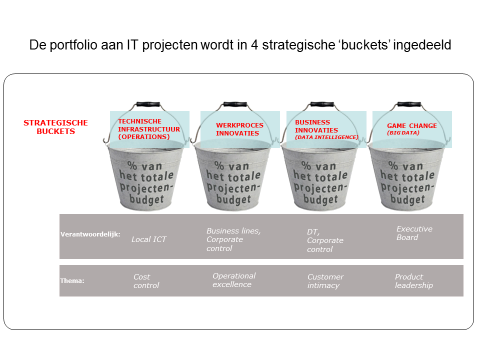

Er zijn vier verschillende strategische buckets om IT-projecten in te verdelen. Bucket 1In de eerste bucket worden de kosten zichtbaar die te maken hebben met het up-to-date houden van de ICT-infrastructuur. Daarnaast zal, met name voor het up-to-date houden van de infrastructuur, jaarlijks een projectbudget beschikbaar moeten zijn voor upgrades en vernieuwing. Het beheersen van de kosten, inclusief de projectbudgetten, in deze bucket ligt volledig bij de CIO. De taak van de CIO is om:- Te zorgen dat de infrastructuur zo stabiel is en wordt vormgegeven dat projecten uit de andere buckets snel en efficiënt gerealiseerd kunnen worden. Met name de architectuur is hiervoor bepalend. SOA, koppelplatformen en Agile de toverwoorden.- Samen met zijn collega’s na te denken over slimme manieren om dit deel van de ICT minder complex en kostbaar te maken. Voorbeelden zijn; het verminderen van het aantal applicaties, standaardisatie van de werkplekken en het realiseren van SaaS. Bucket 2In bucket 2 worden de kosten begroot die samenhangen met innovaties in het werkproces. Deze innovaties worden aangedragen onder verantwoording van het MT-lid dat verantwoordelijk is voor dat specifieke proces en worden vertaald naar verbeterprojecten ondersteund door business cases. De procesverantwoordelijke is in deze gevallen dan ook dan ook uiteindelijk verantwoordelijk voor:- Het intern verkopen van het project- Het succesvol uitvoeren van deze projecten binnen tijd, scope en budget- De realisatie van de met het project beoogde doelstellingen (benefit tracking)Het centrale thema van deze bucket is operational excellence omdat kennis van de processen en continue verbetering daarvan de kern is van de innovaties die vanuit deze bucket worden gefinancierd.Bucket 3Hierin worden de kosten begroot die samenhangen met markt- en klantgerichte innovaties. Deze innovaties worden aangedragen onder verantwoording van de verantwoordelijke voor de sales- en marketingactiviteiten en worden besproken binnen het MT omdat deze vaak ook gevolgen hebben voor de strategische keuzes van de organisatie. Ook deze initiatieven worden, na goedkeuring door de daartoe bevoegden, vertaald naar verbeterprojecten. De verantwoordelijke is in deze gevallen dan ook dan ook uiteindelijk verantwoordelijk voor:- Het intern verkopen van het project. – Het extern toetsen van het project in de markt of met individuele klanten. Het mooiste is uiteraard indien een innovatie in een coproductie met een klant kan worden gerealiseerd. – Het succesvol uitvoeren van deze projecten binnen tijd, scope en budget- De realisatie van de met het project beoogde doelstellingen (benefit tracking)Het centrale thema van deze bucket is customer intimacy omdat de geïnitieerd innovaties gedreven worden vanuit de kennis van de markt en de klanten.Bucket 4Binnen iedere organisatie zijn er altijd “wilde” ideeën. Meestal worden deze geboren op de werkvloer. Verbeterde scanningtools in het logistieke proces, inzet van drones bij de politie, data-uitwisseling in het zorgproces zijn voorbeelden van ICT-toepassingen waarvan de mensen die de dagelijkse activiteiten uitvoeren de toegevoegde waarde zien, maar die vooronderzoek vergen om te bepalen of deze inderdaad het gewenste resultaat kunnen opleveren. Het is dat juist dat ene idee dat echt het onderscheidend vermogen kan bieden voor de organisatie en de ‘game changer’ kan zijn. Het is echter niet haalbaar om alle “wilde” ideeën om te zetten in volwaardige projecten. Juist daarom is het relevant om als organisatie een potje te hebben om dit soort ideeën in een R&D-/laboratoriumomgeving uit te proberen om daarna vast te stellen of het idee levensvatbaar is. Daarna kan het dan weer terugkomen in bucket 2 of 3. Indien dit potje niet separaat zichtbaar is en bestuurd wordt dan zullen deze ideeën vak sneuvelen omdat ze in eerste instantie niet concreet gemaakt worden.Kenmerken van deze bucket: besturing dient echt vanuit het hoogste niveau plaats te vinden, het centrale thema is meestal gekoppeld aan product-leadership.Budgetteren voor outsourcing van innovatie Veel IT-afdelingen van de corporate midmarket en multinationals hebben een (groot) deel van hun IT uitbesteed. Een veel voorkomend probleem is dat er binnen die uitbestedingsrelatie weinig tot geen innovatie plaatsvindt. Een serviceprovider heeft echter vaak wel legio potentiele innovaties klaarliggen, die van meerwaarde kunnen zijn voor de uitbesteder. Eén van redenen dat deze innovaties niet plaatsvinden is dat hiervoor vaak geen budgetten zijn vrijgemaakt. Door voor elke bucket ruimte te maken voor optimalisaties en innovaties voor serviceproviders, is er in ieder geval op financieel vlak rekening gehouden met uitbesteden van een stuk innovatie.ConclusieHet is de taak van zowel de CFO en CIO de handschoen binnen de organisatie op te pakken en de besturing van de ICT-gedreven innovatie professioneel op te pakken. De CFO kan financiële sturing inzetten om innovatie te stimuleren, te sturen en zichtbaar te maken. De CIO en zijn team (internen en externen) zullen in toenemende mate moeten gaan acteren als ondernemer om niet links en rechts gepasseerd te worden door de business. Dan kan de ICT-afdeling eindelijk eens een deel van de langdurige belofte gaan waarmaken: het creëren van onderscheidend vermogen.Over de Auteurs:Marc Konings is als zelfstandig adviseur of interimmanager veelvuldig betrokken bij het reorganiseren van het integrale ICT-werkveld binnen organisaties in de profit en non-profit sector.Bart van der Linden is partner bij Whitebridge en betrokken bij IT sourcing en innovatie-vraagstukken. Daarnaast promoveert op Nyenrode op het onderwerp sourcing voor ICT-gerelateerde innovatie.

Populair

Markt Update

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Wendy Batist

Accountmanager