Longread: De onzichtbare hand van de CFO

Tekst: Arjan Leenen

Arjan Leenen, voormalig CFO bij EXIN, studeerde naast zijn werk filosofie. Geïnspireerd door CFO Day 2022 schreef hij een essay over Adam Smiths ‘Invisible hand’, MVO en de CFO.

Steeds meer bedrijven voeren een beleid waarin maatschappelijk verantwoord ondernemen (MVO) een centrale rol speelt. Maar net als beleid op andere vlakken, moet ook MVO-beleid verantwoord worden aan aandeelhouders. De rol die de CFO hierin speelt wordt steeds groter. Soms zal het MVO-beleid bedrijfseconomisch te onderbouwen zijn, maar vaak zijn er ook onderdelen van MVO-beleid die geen duidelijke bedrijfseconomische rationale kennen. Wat doe je als CFO in zo’n geval? En wat doe je wanneer je ook nog eens te maken hebt met aandeelhouders en een Raad van Commissarissen die vinden dat een onderneming toch vooral aandeelhouderswaarde moet nastreven en van mening zijn dat MVO alleen maar afleidt van de kerntaak van de onderneming? En wat doe je als ook je eigen gevoel zegt dat je onderneming maatschappelijk verantwoord dient te ondernemen, maar je ratio het eens is met de aandeelhouders die vinden dat MVO alleen maar afleidt van aandeelhouderswaarde?

De afgelopen maanden heb ik geprobeerd om op deze vragen een antwoord te geven, geprikkeld door het thema van CFO Day 2022 ‘The Invisible Hand’, dat mij aansprak, zowel in mijn rol als voormalig CFO als in mijn schaduwbestaan als filosoof. Mijn vraag was: op welke manier kan Adam Smiths theorie over ‘The Invisible Hand’, het zelfregulerende principe dat, zonder dat we het doorhebben, onze economie zou besturen, de CFO helpen bij het verantwoorden van MVO-beleid?

MVO vanuit aandeelhouderswaarde

Laat mij beginnen met een korte toelichting op het gedachtegoed van de 18de eeuwse denker, Adam Smith die aan de basis staat van het thema van CFO Day 2022. In zijn werk, An Inquiry into the Nature and Causes of the Wealth of Nations, dat Smith voltooide in 1776, zorgde hij voor een paradigmaverandering binnen het economisch denken. In deze publicatie introduceerde hij, onder andere, het zelfregulerend principe van de ‘Onzichtbare Hand’. Een principe dat beschrijft hoe de ondernemer, door te handelen vanuit het instinct van eigenbelang, de maatschappelijke welvaart opstuwt.

Veel van Smiths inzichten staan nog altijd aan de basis van ons economisch denken over de benefits van de ‘vrije markt ́. Ons economisch denken heeft echter niet stilgestaan sinds de 18de eeuw en zeker in de 20ste eeuw zijn er nog belangrijke innovaties opgetreden.

Eén van de meest recente innovaties in onze economische kennis is het Discounted Cash Flow (DCF) model. In mijn ogen is het, samen met het systeem van dubbel boekhouden, de belangrijkste innovatie ooit op bedrijfseconomisch niveau. Het DCF-model is de kern van de hedendaagse theorie rondom aandeelhouderswaarde gaan vormen en raakt daarmee direct de drijfveer achter Smiths Invisible Hand, en zijn lofzang op het eigenbelang van ondernemers en investeerders.

Zelf ben ik van mening dat het handelen uit eigenbelang van Adam Smith en de innovatieve uitwerking van dit eigenbelang in het Discounted Cash Flow model elkaar dusdaning versterken dat het concept van The Invisible Hand doorgeëvolueerd kan worden naar The Invisible Hand 2.0. Deze symbiose van The Invisible Hand en het DCF-model biedt een bruikbare rationale voor het voeren van een economisch duurzaam MVO-beleid. Laat mij u meenemen naar The Invisible Hand 2.0.

Paradigmawisseling economisch denken

Het jaar 1776 was een belangrijk jaar voor het kapitalisme. Natuurlijk, op 4 juli 1776 werd de Amerikaanse onafhankelijkheidsverklaring afgekondigd. Met deze verklaring gingen de 13 Amerikaanse kolonies een geheel eigen koers varen, los van de Britse monarchie. De onafhankelijkheid van de Verenigde Staten van Amerika, de natie die later het boegbeeld van het kapitalisme zou worden, was een feit.

Het jaar 1776 was echter ook nog om een andere reden een belangrijk jaar voor het kapitalisme. In hetzelfde jaar, publiceerde Adam Smith zijn magnus opus: An Inquiry into the Nature and Causes of the Wealth of Nations. Deze publicatie zorgde voor een paradigmawisseling in het economisch denken. Vóór Smiths publicatie was het belangrijkste economische denkkader het Mercantilisme. Theorievorming binnen dit kader vond plaats vanaf de 16de eeuw tot ongeveer halverwege de 18de eeuw. Belangrijk uitgangspunt van het Mercantilisme was dat elke transactie een winnaar en een verliezer heeft. Rijkdom werd binnen het Mercantilisme afgemeten aan de accumulatie van edelmetalen. Ook was men van mening dat de economie in causale wetten gevat zou kunnen worden. Dit laatste betekende dat wanneer men die causale wetten identificeerde, de economie ook goeddeels bestuurd zou kunnen worden, door bijvoorbeeld de overheid.

The Wealth of Nations brak echter met deze uitgangspunten. Volgens Smith konden alle partijen die betrokken zijn bij een transactie, voordeel behalen. Duurzame rijkdom werd volgens Smith niet bereikt door de accumulatie van grote voorraden edelmetaal, maar door een dynamische stroom aan goederen en diensten en een tegengestelde stroom aan geld. Daarnaast was Smith van mening dat de economie niet begrepen zou kunnen worden in de vorm van causale wetten en dus ook helemaal niet vanuit zo’n vermeend begrip zou moeten worden aangestuurd. De economie zou juist overgelaten moeten worden aan de markt, met slechts een beperkte overheidsbemoeienis. Samen met nog andere concepten, zoals ‘arbeidsdeling’, legde Smith hiermee de basis voor het moderne economische, ‘kapitalistische’ denken.

De Onzichtbare Hand

Het meest bekende en tot de verbeeldingsprekende concept uit The Wealth of Nations is het concept van de Onzichtbare Hand gebleken, ook al wordt dit concept eigenlijk slechts éénmaal genoemd in de hele publicatie (en ook daarna maar twee keer in andere publicaties van Smith). Volgens Adam Smith was de Onzichtbare Hand een zelfregulerend mechanisme, een voortvloeisel van het uit eigenbelang handelen van de ondernemer. Het idee van Smith was ook dat wanneer de ondernemer zijn eigen rijkdom nastreeft, dit direct ten goede komt aan de rijkdom van de natie als geheel. Dit effect wordt nog eens versterkt doordat de ondernemer, voor zijn eigen zekerheid, geneigd is om zijn kapitaal bij voorkeur aan te wenden in de thuiseconomie en niet in buitenlandse economieën.

De rijkdom van de ondernemer sijpelt vervolgens, aldus Smith, via verschillende mechanismes, door naar de hele maatschappij: tegenwoordig noemen we dit het zogenaamde ‘trickle down effect’ (al komt die term niet voor in het werkt van Smith). Met het nastreven van zijn eigen rijkdom creëert de ondernemer welvaart voor de natie. Hij staat niet alleen aan de basis van werkgelegenheid en consumptie, het ‘trickle down effect’ zou zich ook manifesteren in een lucratief systeem van belastingheffing door de staat, waarbij uiteindelijk de hele maatschappij gebaat is.

Ook vandaag de dag zien we hoe ondernemingen het ‘trickle down effect’ van hun succes proberen te kwantificeren. Zo wijdt Apple meerdere pagina’s op de eigen website aan het feit dat de multinational in 2021 meer dan 10 miljard euro heeft uitgegeven bij Europese leveranciers. Ook lezen we dat Europese ontwikkelaars sinds de lancering van de AppStore in 2008 meer dan 20 miljard euro hebben verdiend met de verkoop van apps en dat er 1.760.000 banen zij gecreëerd, waarvan 22.000 bij Apple zelf. Kortom, de successen van Apple ‘trickelen’ lekker door naar de Europese burger. Lang leve de onzichtbare hand!

De Onzichtbare Voet

Zonder een politiek-ideologisch oordeel te vellen, denk ik dat gesteld kan worden dat Smiths principe van The Invisible Hand, ‘het vrije marktdenken’, lange tijd de norm is geweest van hoe we hier in het Westen aankijken tegen onze economie. Zelfs Karl Marx en Friedrich Engels, die beiden zeer kritisch stonden ten opzichte van Smiths denken, erkenden dat het kapitalisme aan de basis ligt van de onvermijdelijke weg naar de door hen voorspelde klasseloze maatschappij. Ook volgens veel andere economen lag en ligt het denken van Smith, zij het met veel vallen en opstaan, ten grondslag aan de economische groei die hier de afgelopen eeuwen heeft plaatsgevonden.

Tegelijkertijd zien steeds meer economen, ook zij die zichzelf niet direct rekenen tot de gestaalde kaders van de revolutie, dat het nastreven van eigenbelang zoals Smith dat voorstond, ook andere, onbedoelde, neveneffecten heeft. Neveneffecten die minder fraai en wenselijk zijn: bijvoorbeeld de steeds grotere inkomensongelijkheid, de opwarming van de aarde, of de vervreemding van de werknemer ten opzichte van de vruchten van zijn arbeid.

Net zoals Smiths gewenste neveneffecten van de Onzichtbare Hand de toename van maatschappelijke welvaart komen de negatieve neveneffecten ook onzichtbaar tot stand. Deze negatieve neveneffecten worden daarom soms wel geduid met de term, De Onzichtbare Voet.

There is no alternative?

Ondanks de negatieve neveneffecten blijft de Onzichtbare Hand voor veel economen een aansprekend concept. Vooral ook om dat tot op de dag van vandaag het andere uiterste, de planeconomie, geen succes is gebleken om tot grote welvaartsgroei te komen. Toch zien we dat Smiths Onzichtbare Hand voor een belangrijk deel van de maatschappij geen bruikbaar denkraam meer is. De kritiek op de Invisible Hand is niet nieuw. Op verschillende momenten door de eeuwen heen is de Smiths lofzang op het ‘handelen uit eigenbelang’ onder grote druk komen te staan, met soms grote gevolgen: opstanden, revoluties, onteigeningen door de staat. Deze onvrede leidde er, onder andere, toe dat de jaren ’60 en ’70 een hoogtepunt kenden wat betreft overheidsbemoeienis met de economie, het sociaaleconomisch denken. Uiteindelijk leidde de kritiek op Smiths denken, hier in het westen tot een verzorgingsstaat die in meer of mindere mate het ‘trickle down effect’ afdwingt en reguleert: niet echt meer de Invisible Hand uit Smiths ideaalplaatje.

Als een pendulum is het ideaal van marktregulering en economische herverdeling in de daaropvolgende jaren weer de andere kant op gaan bewegen, mede onder invloed van het denken van Milton Friedman (1912 – 2006), econoom en voorvechter van het vrijemarktkapitalisme. In 1970 publiceerde Friedman in The New York Times zijn theorie onder de titel: A Friedman Doctrine: The Social Responsibility of Business is to Increase its Profits. Hiermee werd aandeelhouderswaarde weer tot primaat van de onderneming gemaakt. In de jaren ’80 en ’90, mede ook onder druk van wegvallende economische groei, werd er weer meer vertrouwd op Smiths Onzichtbare Hand.

Sinds de jaren ’90 slingert de maatschappelijke opinie weer de andere kant op. Er komt weer meer oog voor de Onzichtbare Voet. Termen als Corporate Social Responsibility (CSR) en Maatschappelijk Verantwoord Ondernemen (MVO) raakten in zwang. Tegenwoordig zijn ze bij veel ondernemingen een integraal onderdeel van het ondernemingsbeleid, hetzij vanuit innerlijke overtuiging, hetzij om tegemoet te komen aan de publieke opinie.

De vraag is: wat brengt de toekomst? Zijn wij als bedrijfsleven en maatschappij overgeleverd aan de politieke waan van de dag die, onder druk van maatschappelijke ontwikkelingen, heen en weer slingert tussen vrijemarktdenken en overheidsingrijpen? Of is er een regulerend principe waarmee we tot een stabiele, evenwichtige manier van ondernemen kunnen komen met een zo klein mogelijke Onzichtbare Voet?

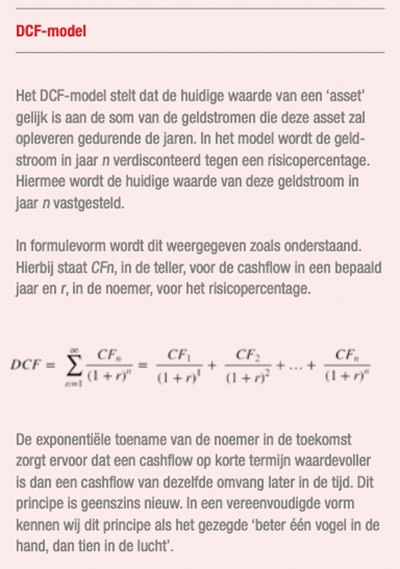

Discounted Cash Flow model

Zelf geloof ik dat er een zelfregulerend economisch principe bestaat en ook dat de economie hiervoor niet afhankelijk hoeft te zijn van een externe partij, zoals de overheid. Dit regulerend mechanisme vind ik terug in het Discounted Cash Flow model, het model dat invulling geeft aan het begrip ‘aandeelhouderswaarde’, oftewel het eigenbelang van de ondernemer, zonder dat het blind is voor de Onzichtbare Voet.

Een gangbare definitie van het kapitalisme is dat het een economisch systeem is gebaseerd op investeringen van geld in de verwachting hiermee in de toekomst winst te maken. Het Discounted Cash Flow-model geeft aan hoeveel aan geld geïnvesteerd kan worden bij een gegeven toekomstige verwachting wat betreft geldstromen en risico-inschatting. Daarmee sluit het DCF-model direct aan op deze definitie van het kapitalisme. Wanneer meer wordt geïnvesteerd dan de DCF-waarde, maakt de investeerder een slechte beslissing. Wanneer minder geïnvesteerd hoeft te worden dan de DCF-waarde, kan de investeerder positief oordelen. Wanneer de benodigde investering gelijk is aan de DCF-waarde, dan kan de investeerder in principe indifferent staan ten opzichte van de investeringsmogelijkheid.

Het DCF-model wordt niet door iedere CFO als even praktisch ervaren. Als nadeel wordt gezien dat het vraagt om meerjarige voorspellingen te geven van ‘te genereren geldstromen ́ en om invulling te geven aan waardes voor het lastig te vatten concept ‘risico’. Voor het waarderen van te nemen investeringen wordt daarom ook vaak gebruikgemaakt van meer eenvoudige waarderingsmethoden, bijvoorbeeld op basis van ‘historische winstgevendheid’,‘relatieve waardering’ ten opzichte van concurrenten, of ‘terugverdientijd’. In veel gevallen is het ook geen enkel probleem om deze meer eenvoudige waarderingsmethoden te gebruiken. Net zoals de klassieke, Newtoniaanse mechanica volstaat om de meeste dagelijkse realiteit te beschrijven, zo volstaan deze minder complexe economische waarderingsmethoden vaak ook om adequate investeringsbeslissingen te nemen.

Maar zoals voor een echt begrip van de werkelijkheid, in de natuurkunde de relativiteitstheorie en de quantummechanica onmisbaar zijn, zo is voor een echt begrip van het kapitalisme het DCF-model onmisbaar.

Het DCF-model en The Invisible Hand

Wat ik het interessante vind aan het Discounted Cash Flow-model is dat het in de kern niks verandert aan Smiths zelfregulerende mechanisme van de Invisible Hand. Dit mechanisme blijft onder het DCF-model gewoon behouden. Het handelen uit eigenbelang wordt nog altijd als uitgangspunt genomen. Wat het DCF-model wèl doet is dat het ons beter inzicht verschaft in hoe dit eigenbelang wordt gediend. Het model geeft aan dat om aandeelhouderswaarde te creëren, de ondernemer in hoofdlijnen dient te sturen op twee onderdelen. Het eerste van deze twee onderdelen betreft de toekomstige geldstromen (CF). De ondernemer dient plannen te hebben om deze geldstromen te realiseren. Hoe dichterbij in de tijd deze geldstromen liggen, hoe waardevoller deze zijn, ook bij gelijke omvang (tien vogels in de lucht). Het tweede onderdeel, en vaak valt dit onder het mandaat van de CFO, is het risicopercentage (r). Het risicopercentage is de factor die bepaalt hoeveel een geldstroom in jaar n waard is, in de tegenwoordige tijd. Hoe lager dit risicopercentage, hoe groter de huidige waarde.

Systemische en niet-systemische risico’s

Het DCF-model stelt de ondernemer in staat om nóg betere investeringsbeslissingen te maken en daarmee ook zijn eigenbelang te dienen. Daarnaast voorziet het DCF-model ook in een aanvullend regulerend principe met betrekking tot maatschappelijke verantwoordelijkheid. Dit aanvullende principe is terug te vinden in de noemer van de DCF-formule: het risicopercentage (r).

Dit risicopercentage (r) kent namelijk twee componenten, te weten een niet-systemische risicocomponent en een systemische risicocomponent. Niet-systemische risico’s zijn bedrijfsspecifieke risico’s, zoals een staking, een rechtszaak, het verliezen van een key account, debiteurenrisico en cyberrisico’s. Door deze risico’s te managen kan een onderneming deze risico’s beheersen. Goed debiteurenbeheer bijvoorbeeld, verlaagt het debiteurenrisico en daarmee het niet-systemische risico. Door deze verlaging van het niet-systemische risico stijgt de huidige waarde van de toekomstige geldstromen. De waarde van de onderneming voor de aandeelhouder neemt daarmee toe.

De tweede component in het risicopercentage betreft de ‘systemische’ risicocomponent. Het betreft risico’s met betrekking tot rentepercentages, valutaschommelingen, maar ook maatschappelijke risico’s, zoals oorlog, inflatie, internationale incidenten, politieke gebeurtenissen, stakingsklimaat, klimaatverandering en maatschappelijke ontwikkelingen.

Blootstelling aan deze systemische risico’s kan een investeerder of ondernemer niet voorkomen, maar het is een misvatting om te veronderstellen dat deze risico’s ‘niet te managen’ zijn. Een dergelijke gedachtegang is niet alleen een easy way out – maar ook een risico voor je aandeelhouderswaarde.

MVO als risicomanagement

Net zoals Milton Friedman ben ik van mening dat de volledige aandacht van een onderneming gericht moet zijn op het creëren van waarde voor de aandeelhouders. Anders dan Friedman ben ik van mening dat dit wel degelijk een maatschappelijke verantwoordelijkheid met zich meebrengt. Ook Friedman zal er niet aan kunnen ontkomen dat, wanneer een onderneming vol voor aandeelhouderswaarde gaat, de onderneming ook de diverse systemische risico’s willen adressen. Systemische risico’s zijn immers, volgens het DCF-model, onlosmakelijke verbonden aan aandeelhouderswaarde. MVO, dat de systemische risico’s adresseert, valt daarmee onder risicomanagement en ik ken geen CFO die niet verantwoordelijk is voor risicomanagement. CFO’s dienen er dus voor te zorgen dat maatschappelijke risico’s worden geïdentificeerd en geadresseerd.

Om kapitaal te laten renderen zijn bedrijfsactiviteiten nodig die in de toekomst positieve geldstromen genereren. Het DCF-model laat zien dat deze toekomstige geldstromen zich, in de vorm van aandeelhouderswaarde, maximaal naar het heden toe vertalen bij een zo laag mogelijke risico’s. Maar wil je het risico voor je aandeelhouders echt managen als CFO, dan dien je ook rekening te houden met, en verantwoordelijkheid te nemen voor, de systemische risico’s die je onderneming kunnen bedreigen: klimaatverandering, inkomensongelijkheid en een stabiele, ondernemingsvriendelijke maatschappij.

Dat betekent dat MVO en aandeelhouderswaarde binnen het DCF-model, een directe relatie met elkaar kennen die verder gaat dan alleen die ‘MVO-vriendelijke beslissingen’ die per saldo een positieve geldstroom opleveren. Net als bij de niet-systemische risico’s, kan een onderneming een deel van de toekomstige geldstroom opofferen om systemische risico’s te verkleinen. Het is aan de CFO, als verantwoordelijke voor het risicomanagement framework van de onderneming, om deze relatie binnen de boardroom te agenderen.

Verbindend leiderschap van de CFO

De impact die een individuele onderneming kan uitoefenen op de systemische risico’s lijkt minimaal. Sterker nog, het aanwenden van geldstromen tegen een minimaal maatschappelijk effect, kan zelfs ten koste gaan van de concurrentiepositie van een onderneming. Het free-rider dilemma – concurrenten die profiteren van jullie investeringen -ligt ook op de loer. Dat betekent dat het aanwenden van toekomstige geldstromen niet om nieuwe toekomstige geldstromen te genereren, maar om het risico op een minder stabiele maatschappij te verlagen krachtig en verbindend, maar soms ook onderscheidend, leiderschap zal vereisen. Leiderschap dat niet alleen de onderneming met de maatschappij verbindt, maar leiderschap dat ook andere ondernemingen verbindt aan het streven naar kleinere maatschappelijke risico’s.

Het goede nieuws is dat ondernemingen als geen ander in staat zijn om zichzelf te organiseren. Er moeten mogelijkheden te vinden zijn voor ondernemingen om zich gemeenschappelijk te organiseren met als doel een stabiele maatschappij, ter maximalisering van de waarde van de onderneming voor de aandeelhouders natuurlijk.

Onzichtbare hand 2.0

Het DCF-model laat volgens mij zien dat MVO-beleid helemaal niet op gespannen voet hoeft te staan met het maximaliseren van aandeelhouderswaarde. In tegendeel, het minimaliseren van systemische risico’s is mijns inziens een integraal onderdeel van het beschermen van aandeelhouderswaarde.

De DCF-formule laat zien dat Smiths uitgangspunt van de Onzichtbare Hand en handelen uit eigenbelang, door het meerekenen van systemische risico’s kan evolueren tot een Onzichtbare Hand 2.0, die nog altijd gedreven wordt door het handelen vanuit aandeelhouderswaarde, maar de risico’s minimaliseert die optreden door de ongewenste neveneffecten van de Onzichtbare Voet.

Dat de Invisible Hand 2.0 nog altijd het eigenbelang als kerngedachte heeft, voelt misschien niet erg sociaal, maar toch. Maatschappelijk verantwoord ondernemen als vorm van risicobeheersing, met eigenbelang als drijver, zou weleens duurzamer kunnen blijken te zijn dan MVO op basis van altruïsme.

Populair

Markt Update

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Wendy Batist

Accountmanager