Sturen op integrale waardecreatie: de uitdaging van de hedendaagse CFO

Tekst: Dirk Schoenmaker en Willem Schramade, Rotterdam School of Management, Erasmus Universiteit

We staan voor grote sociale en ecologische uitdagingen. Tegelijkertijd verwacht de maatschappij dat bedrijven actief meewerken aan de oplossingen in plaats van ongelijkheid of vervuiling te laten voortduren. Het sleutelwoord hierbij is ‘waardecreatie’, of om preciezer te zijn: financiële en maatschappelijke waardecreatie op de lange termijn.

In de oude wereld kost duurzaamheid geld en vormt de CFO veelal een remmende factor op duurzame investeringen. In het nieuwe denkmodel stellen bedrijven duurzaamheid en transities centraal in hun bedrijfsstrategie om hun concurrentiepositie te verbeteren. Internalisatie van impact zorgt ervoor dat impact en (toekomstige) cash flows steeds meer met elkaar gaan samenhangen. De moderne CFO speelt daarop in. Wij willen laten zien hoe de CFO kan sturen op integrale waarde (financiële, sociale en ecologische waarde in samenhang) in plaats van alleen op financiële waarde. Om zowel impact als cash flows te genereren, dienen waarden beter gemeten en begrepen te worden.

License to operate

In antwoord op het vertrek van Shell en Unilever naar het Verenigd Koninkrijk is in Nederland een debat losgekomen over de ‘license to operate’ van bedrijven. Wat is de maatschappelijke verantwoordelijkheid van bedrijven? Alhoewel het harde aandeelhouderskapitalisme van Milton Friedman nooit volledig voet aan de grond heeft gekregen in Nederland, is de rol van aandeelhouders in de onderneming wel toegenomen in de jaren tachtig en negentig met als sluitstuk 2003, de invoering van de code-Tabaksblat voor beursgenoteerde bedrijven: meer transparantie voor aandeelhouders en maximalisatie van de financiële waarde van de onderneming. De code Van Manen uit 2016 heeft de pendule weer terug laten slingeren met de introductie van lange termijn waardecreatie als ondernemingsdoel.

Inmiddels is de nieuwe norm voor bedrijven ook dat zij verantwoordelijk zijn voor het tegengaan van sociale ongelijkheid en milieuvervuiling. Dit kan niet eenzijdig op het bordje van de overheid worden gelegd, die uiteraard wel een belangrijke rol heeft als wetgever. De maatschappelijke agenda is samengevat in de zogenaamde Sustainable Development Goals (SDG’s), internationale leidraad voor de duurzaamheidsstrategie van overheid en bedrijven.

Samengevat zijn er vier grote transities die uit de SDG-agenda voortkomen:

- Klimaat: de energie transitie van fossiel naar duurzame energie

- Grondstoffen: de circulaire transitie om materialen te hergebruike

- Biodiversiteit: de transitie naar gezond voedsel en natuur-positieve landbou

- Arbeidsomstandigheden: de sociale transitie naar gelijke behandeling en inclusiviteit

Met lange-termijn waardecreatie als centrale doelstelling, kunnen bedrijven actief bijdragen aan deze transities en zodoende hun ‘license to operate’ behouden. Maar wat is eigenlijk lange-termijn waardecreatie en hoe kan de CFO die lange termijn waarde realiseren?

Wisselwerking financiële, sociale en ecologische waarde

Het is belangrijk om in dynamische termen in plaats van statische termen te denken bij lange-termijn waardecreatie. De grote duurzaamheidstransities leiden tot veranderingen in de afzetmarkten voor producten en diensten. De voorlopers kunnen hun concurrentiepositie versterken in de nieuwe markt, terwijl de achterlopers het gevaar lopen te verdwijnen. Dit is het proces van ‘creatieve destructie’ van Schumpeter. Een goed voorbeeld is de transformatie van de auto industrie. Tesla heeft als koploper de markt voor elektrische auto’s op de kaart gezet en daarmee financiële en ecologische waarde gecreëerd. De traditionele autofabrikanten, zoals Volkswagen, zetten alles op alles om het been bij te trekken met grootschalige investeringen in de productie van elektrische auto’s. Het knelpunt daarbij is: het vinden van voldoende software ingenieurs om de mechanisch geschoolde ingenieurs te vervangen.

Hiermee worden de transities ook een zaak voor de CFO. Om op lange termijn te overleven moet een onderneming tijdig de strategische bakens verzetten. De vier drijvende krachten achter de internalisatie van sociale en ecologische waarde in financiële waarde zijn:

- Regulering

- Technologische vooruitgang

- Klantvoorkeuren

- License to operate

Elk van deze krachten kan de internalisatie van sociale en ecologische waarde versnellen. De eerste windparken op zee worden nu al zonder subsidie gerealiseerd. Technologische vooruitgang in combinatie met schaalvoordelen maakt wind- en zonne-energie concurrerend met fossiele energie voor elektriciteitsopwekking.

Een ander voorbeeld komt uit de zuivelindustrie. Arla, de duurzame zuivelfabrikant uit Denemarken, positioneert zich in Nederland als de aanbieder van duurzame zuivel, terwijl Campina nog in discussie is met zijn leden over de mate van duurzaamheid. Arla sorteert voor op veranderende klantvoorkeuren. Maar ook op politiek niveau is men bezig met SDG. Betere regelgeving voor arbeidsomstandigheden in de hele waardeketen wordt momenteel in Brussel voorbereid. Allemaal voorbeelden van directe vormen van internalisatie.

Verwachtingen

De bredere maatschappelijke trend van verantwoord ondernemen schept verwachtingen ten aanzien van ondernemingen. De maatschappij verwacht dat leidende bedrijven bijdragen aan de grote transities: de zogenaamde license to operate.

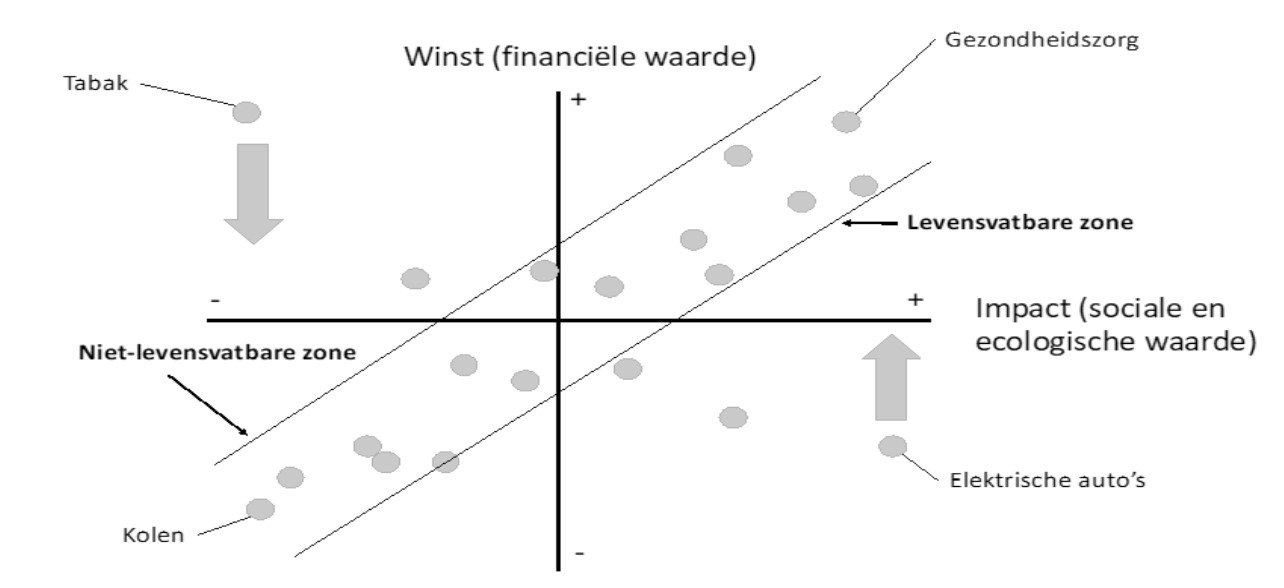

Grafiek 1 illustreert de wisselwerking tussen impact en winst op lange termijn. Voor iedere combinatie van positieve/negatieve impact en winst/levensvatbaarheid geven we een voorbeeld. Aan de ‘levensvatbare zone’ vinden we de leidende bedrijven in medische technologie, zoals Philips, die positieve impact en innovatie in gezondheidszorg combineren met een winstgevend bedrijfsmodel. Elektrische auto’s waren tot voor kort nog te duur om echt winstgevend en levensvatbaar te zijn, maar worden nu goedkoper door schaalvoordelen in productie en doorbraken in batterijtechnologie.

Aan de negatieve impact-kant staat de kolenindustrie, zwaar vervuilend en daarom een sector waar investeerders zich nu massaal uit terugtrekken (met een tijdelijke opleving van de kolensector door de oorlog in Oekraïne). Een voorbeeld van een industrie met grote negatieve impact die nu nog winstgevend is, is de tabaksindustrie. Nu nog ‘levensvatbaar’, maar rechtszaken vormen een belangrijk lange termijn risico. De diagonaal in Grafiek 1 geeft het verband tussen impact en winst op lange-termijn aan. De uitdaging voor een CFO is zijn of haar onderneming naar de levensvatbare zone in het positieve kwadrant te loodsen.

Grafiek 1

Sturen op integrale waardecreatie

De impact-as met sociale en ecologische waarde is een belangrijke indicator voor toekomstige waardecreatie. Als de eerder genoemde transities in gang worden gezet, zijn de bedrijven die hierop zijn voorbereid in hun strategie, de winnaars van de transitie. Daarentegen lopen de bedrijven die alleen op financiële waarde sturen het risico achterop te raken met een verouderd bedrijfsmodel.

Een goede CFO stuurt op zowel financiële waarde (zijn de activiteiten winstgevend?) als sociale en ecologische waarde (zijn de activiteiten toekomstbestendig?). Sturing op integrale waarde betekent dat een CFO op alle drie de dimensies positieve waarde ontwikkelt. De vraag is hoe deze sturing op integrale waarde operationeel te maken in de investeringsbeslissingen.

In een artikel dat wij vorig jaar samen met Reiner de Adelhart Toorop van het Impact Institute schreven voor het Maandblad voor Accountancy en Bedrijfseconomie, – ‘Beslisregels voor langetermijnwaardecreatie’ – hebben wij beslisregels voor bedrijven ontworpen om duurzame investeringsprojecten zo in te richten dat ze levensvatbaar zijn en blijven. De volgende principes liggen ten grondslag aan dit beslismodel:

- Meervoudige waardecreatie: waardecreatie wordt gestimuleerd en is positief voor alle drie de waardedimensies. Dit is het lange termijn doel voor alle beslissingen, maar is niet altijd onmiddellijk mogelijk op bestaande activiteiten

- Transitie: waar waarde wordt vernietigd, wordt een pad naar herstel vastgesteld. Dit geldt voor alle drie de waardedimensies (ecologisch, sociaal, financieel). Het pad naar het beëindigen van de waardevernietiging moet geloofwaardig zijn

- Niet-substitueerbaar: salderen is in beginsel niet toegestaan. Negatieve effecten op de ene waardedimensie kunnen in beginsel niet worden gecompenseerd door positieve effecten op de andere waardedimensie(s)

Het beslismodel gaat er vanuit dat bedrijven negatieve waarden zwaarder moeten wegen dan positieve waarden. Bedrijven hebben zodoende een prikkel om een eventueel negatief waardeprofiel te herstellen (principe 2). Het einddoel is waardecreatie op alle drie de dimensies (principe 1).

Door te sturen op zowel impact als op winst kan de CFO zijn of haar bedrijf voorbereiden op de toekomst. De integratie van sociale en ecologische waarde (impact) in de ondernemingsstrategie is de sleutel tot succes. Aan de CFO de uitdaging strategische waardecreatie om te zetten in impact en cash flows.

Populair

Markt Update

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Wendy Batist

Accountmanager