Wat vormt een nog groter risico dan de afsluiting van de Straat van Hormuz?

Kapitaal stroomt al jaren weg uit de energiesector.

Nog vóór het conflict in het Midden-Oosten oplaaide, waren er al aanwijzingen dat het beschikbare olieaanbod verkrapte.

De feitelijke sluiting van de Straat van Hormuz, een cruciale scheepvaartroute voor circa 20% van de mondiale oliehandel, heeft een forse aanbodschok op de oliemarkt veroorzaakt. Een nog groter risico is dat deze schok een al langer sluimerende krapte op de olie- en gasmarkt versneld blootlegt. Die markt bewoog al richting een broos evenwicht, terwijl ook voor gas in de komende jaren meer schaarste werd verwacht. Het conflict in het Midden-Oosten haalt die herprijzing nu naar voren.

Volgens Mark Lacey, Head of Global Resource Equities, bij Schroders markeert het conflict het begin van een langdurige investeringscyclus in energie, met gevolgen voor de hele sector. Aan de aanbodzijde zijn er beperkingen op de olie-, gas- en elektriciteitsmarkten, terwijl aan de vraagkant de behoefte aan energie juist verder oploopt. In zo’n investeringscyclus ligt het voor de hand dat kasstromen en winsten in de energiesector toenemen en energieaandelen beter presteren. In bredere zin heeft die ontwikkeling ook gevolgen voor hernieuwbare energie en aanverwante technologieën, nu landen in toenemende mate hun eigen energiezekerheid vooropstellen.

Lees ook op CFO.nl: Everien Slijkhuis (CFO Hydratec Industries): “De marge verbetering is een gevolg van beter inkopen, slimmer uitbesteden en een betere mix van producten.”

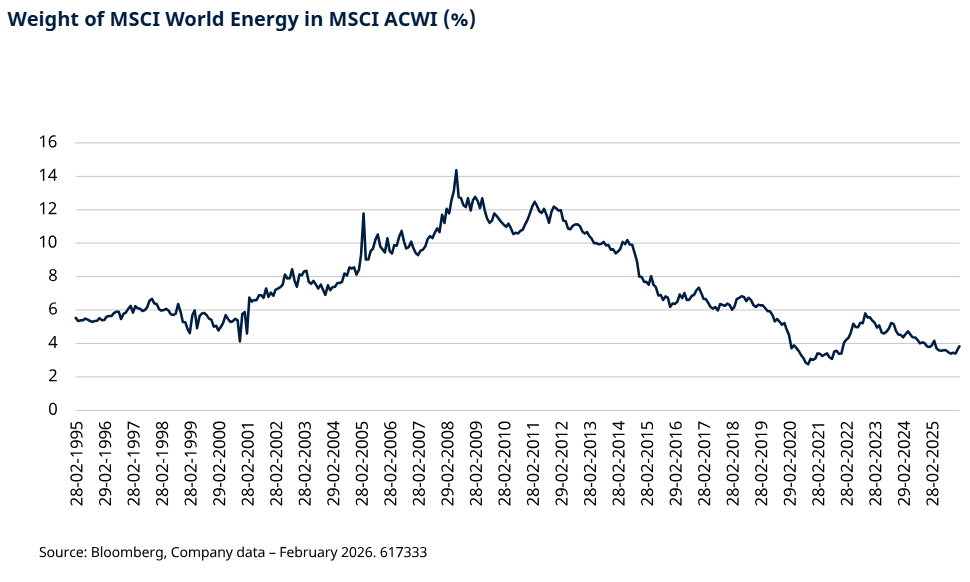

Kapitaal stroomt al jaren weg uit de energiesector

Het gewicht van energie in wereldwijde aandelenindices is gedaald van circa 14% op eerdere cyclische pieken naar ongeveer 3% nu. Dat volgt op zwakke rendementen in de eerste helft van de jaren tien, toen hoge investeringen bij hoge olieprijzen nauwelijks vrije kasstroom opleverden.

Beleggers eisten daarop meer kapitaaldiscipline. Managementteams versterkten hun balansen en keerden meer geld uit aan aandeelhouders. Beursgenoteerde olieconcerns gaven daardoor meerdere jaren op rij meer cash terug aan beleggers dan zij investeerden in de ontwikkeling van nieuw aanbod. De kapitaaluitgaven als percentage van de kasstroom zakten daarmee ruim onder de niveaus van eerdere cycli en zijn sindsdien niet wezenlijk hersteld. Die terughoudendheid is niet zonder gevolgen gebleven.

Jaren van onderinvestering verkorten de levensduur van reserves

De zogeheten reserve lives, de periode waarin bewezen reserves bij het huidige productietempo meegaan in de olie- en gassector zijn fors teruggelopen: van gemiddeld veertien à vijftien jaar begin deze eeuw naar vaak nog maar zeven tot tien jaar nu. Dat weerspiegelt jaren waarin kapitaaldiscipline voorrang kreeg boven reserveaanvulling. Tegelijk neemt de productie in volwassen olie- en gasvelden van nature af, terwijl daar nieuwe investeringen nodig zijn om het aanbod op peil te houden, juist op een moment dat managementteams terughoudend blijven om hun belofte van kapitaaldiscipline los te laten.

Lees ook op CFO.nl: CFO Day 2026 – Clarity in Chaos – Hans Janssen (CFO FrieslandCampina): “De stikstofproblematiek hangt als een grote onzekerheid boven de sector.”

Groei van olie- en gasaanbod blijft beperkt

Ook na 2026 zijn er relatief weinig bevestigde projecten die voor substantieel nieuw aanbod kunnen zorgen. De verwachte groei buiten OPEC concentreert zich de komende jaren vooral in Brazilië, Guyana en Canada. In de VS vlakt de groei van schalieolie intussen af, terwijl de productie per put niet langer in hetzelfde tempo stijgt als voorheen. In de vorige cyclus zorgde schalieolie nog voor een snelle reactie van het aanbod zodra prijzen opliepen. Die flexibiliteit is nu veel beperkter, terwijl extra productie steeds kapitaalintensiever wordt.

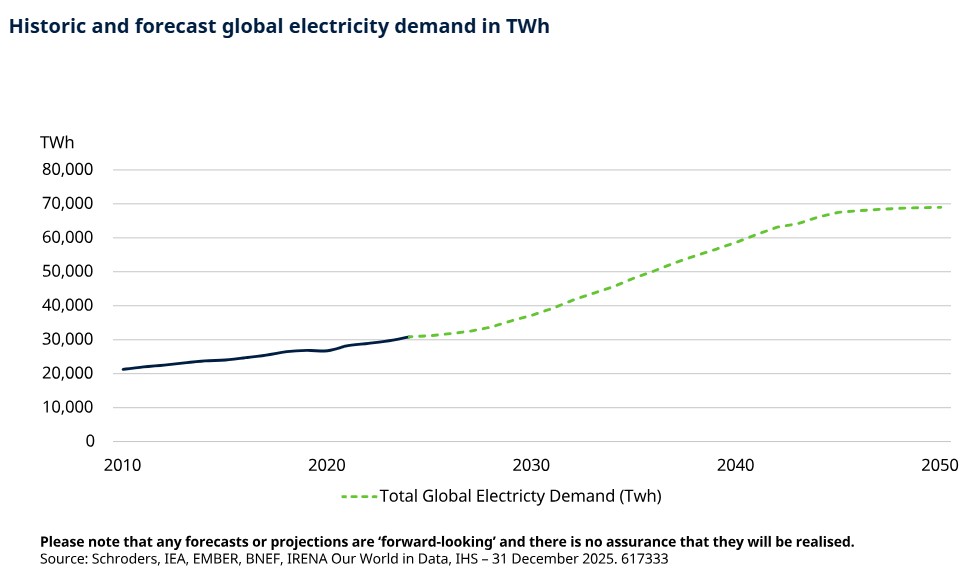

AI en decarbonisatie jagen de vraag naar elektriciteit aan

De elektriciteitsvraag in de VS zal naar verwachting gedurende langere tijd met circa 2% tot 3% per jaar groeien. Een van de drijvende krachten daarachter is de decarbonisatie van grote sectoren zoals transport en verwarming. Daarnaast neemt de elektriciteitsvraag sterk toe door datacenters achter generatieve AI-toepassingen. Veel AI-datacenters die niet op het reguliere stroomnet zijn aangesloten, draaien op gasturbines. Daardoor neemt de vraag naar gas verder toe in grote markten zoals de VS, waar het verbruik van aardgas al in de lift zit.

Energiezekerheid wordt topprioriteit nu landen strijden om olie, gas en hernieuwbare energie

Energiezekerheid stond al hoog op de agenda van overheden, nog voordat de crisis rond Iran uitbrak. Wat dat precies betekent, verschilt per economie. Voor sommige landen zal hernieuwbare energie een belangrijk deel van het antwoord vormen.

Volgens de analyse van Lacey verandert deze crisis niets aan de langetermijnbeleggingscase voor alternatieve energie. Het kostenprofiel van hernieuwbare bronnen was al concurrerend vóór het conflict en is dat nog steeds. Ook andere ontwikkelingen, zoals betere batterijopslag, ondersteunen de groei van specifieke energiemarkten. Tegelijk bestaan, net als in olie en gas, ook binnen alternatieve energie duidelijke aanbodbeperkingen.

Wat betekent dit voor beleggers?

De huidige olieprijs weerspiegelt een aanbodschok in een markt die al langer wordt gekenmerkt door jaren van onder-investering. De vraag naar elektriciteit en gas loopt op, aangejaagd door bredere decarbonisatie, AI en de groeiende behoefte aan datacenters, terwijl herinvesteringen in nieuw aanbod al meer dan tien jaar achterblijven.

Nieuw aanbod vraagt om structureel hogere prijzen en ontwikkeltrajecten van meerdere jaren. Voorraden liggen nog binnen historische bandbreedtes, terwijl reservecapaciteit geconcentreerd is bij een klein aantal producenten. Daardoor is de markt weinig flexibel en blijven prijzen extra gevoelig voor verstoringen. Zelfs als de prijzen stabiliseren, zullen projecten die nu worden goedgekeurd pas over enkele jaren extra aanbod opleveren.

Voor aandelen van olieproducenten schept die combinatie van krap aanbod, tragere aanbodreacties en stevigere vraag een gunstiger en duurzamer prijsomgeving. Winsten zijn sterk gevoelig voor de olieprijs, terwijl balansen sterker zijn en de schuldhefboom lager ligt dan in de vorige cyclus. Zoals eerder aangegeven is de energiesector bovendien nog altijd ondervertegenwoordigd in wereldwijde indices. Als de kapitaalallocatie naar de sector toeneemt in een langdurige investeringscyclus, kunnen hogere winsten en een verbeterd sentiment de aandelenkoersen verder ondersteunen.

Lees ook op CFO.nl: CFO’s uit de energie-sector – “Alleen wanneer je als CFO begrijpt voor welke uitdagingen we staan in de energietransitie, kun je meesturen op budgetten.”

CFO Day 2026 marks the 25th edition of the Netherlands’ leading CFO event. Not a time to look back, but to move forward. Amid disruption, geopolitics, regulation, inflation and AI, CFOs must deliver clarity and value. With 350+ peers, we tackle today’s strategic dilemmas and what’s next.

Populair

Integratie Naduvi blijkt struikelblok....

Een model dat nooit verandert...

Detacheringsmarkt steeds meer gereguleerd....

Markt Update

4CEE versterkt positie op e-invoicing...

Hoe zorg ik als CFO...

Bijna helft van bedrijven heeft...

Whitepapers

Als financial weet je genoeg...

De rol van de CFO...

Pensioen als strategisch instrument voor...

Vragen over adverteren?

Kan ik je van dienst zijn met advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Wendy Batist

Accountmanager