Weg uit houdgreep kwartaalresultaten en op naar duurzame waardecreatie

De duurzaamheidsrevolutie baant zich steeds verder een weg binnen de bestuurskamers van ondernemend Nederland. Familiebedrijven en andere niet-beursgenoteerde bedrijven hebben de luxe om duurzaamheid stap voor stap te integreren in hun business model en operaties. Voor beursgenoteerde bedrijven is dat veel moeilijker.

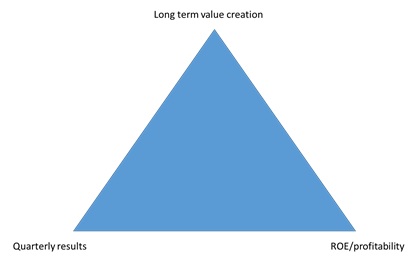

In figuur 1 wordt het klassieke spanningsveld voor deze bedrijven goed in kaart gebracht. De grote investeringen die vaak gemoeid zijn voor het optuigen van een nieuw duurzaam business model dat pas op de langere termijn geld gaat opleveren, staan haaks op de korte termijn winstverwachtingen van aandeelhouders. De enige manier om uit deze impasse te komen is de aandeelhouders duidelijk te maken dat ze op de korte en middellange genoegen moeten hebben met minder winst.

Figuur 1: Het spanningsveld tussen korte termijn winsten en long term value creation (LTVC)

De balansrevolutie: traditionele vaste activa zijn niet meer relevant

Veel beursgenoteerde bedrijven worden voor hun winstgevenheid nog steeds beoordeeld op basis van zogeheten ‘multiples’ waarvan de PE (K/W in het Nederlands) nog steeds heel belangrijk is. Deze eenvoudige multiples zeggen alleen wat over de verlies en winstrekening van een bedrijf en niks over de mate waarin een bedrijf efficient omgaat met kapitaal.

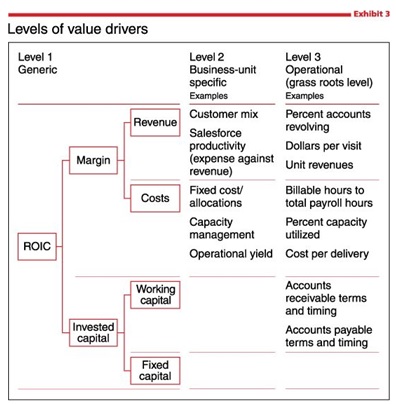

In figuur 2 wordt een wat meer realistisch beeld gegeven van de kwaliteit van de winst door ook het werkkapitaal te betrekken bij de analyse. Het is dan ook geen toeval dat de veranderingen in werkkapitaal ook een belangrijke rol spelen bij de zogeheten DCF (discounted cash flow) analyse. Deze analyse is een betere manier om de waarde van een bedrijf te bepalen dan de eenvoudige multiples.

Debiteuren- en crediteuren stromen zijn vlottende activa, hoe zit het dan met de vaste activa in het productieproces of het proces van waardecreatie? Een goed antwoord op deze vraag zijn de verschillen in het business model van luchtvaartmaatschappijen en internetbedrijven zoals Cheaptickets. Net zoals je vlottende activa kunt meenemen in het proces van waardecreatie, geldt dat ook voor vaste activa. Dat zijn bij luchtvaartmaatschappijen natuurlijk de vliegtuigen. Als we kosten van aanschaf en onderhoud van vliegtuigen nu eens afzetten tegen de cash die genereren, komen we tot de trieste conclusie dat er maar weinig luchtvaartbedrijven zijn die hun vloot winstgevend weten in te zetten. Door alleen te kijken naar de gerapporteerde winst op de verlies en winstrekening van een luchtvaartmaatschappij krijg je niet het complete beeld: Het ‘return on fixed capital’ (zie fguur 2) blijft buiten beeld.

Figuur 2: Een bredere kijk op waardecreatie: werkkapitaal wordt onderdeel van de analyse

Bron: McKinsey, value based management

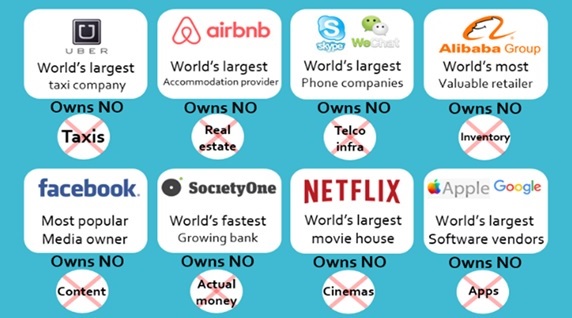

In de luchtvaart begon de revolutie van de zogeheten ‘peer to peer’ bij bedrijven als Cheaptickets. Maar ook Hotels.com is inmiddels een bekende naam en de bedrijven uit figuur 3 laten een spoor van vernieling achter in traditionele sectoren. Deze bedrijven brengen alleen vraag en aanbod bij elkaar en maken gebruik van de activa van andere bedrijven. Dit is een oneerlijk gevecht en een aantal van de bedrijven uit figuur 3 zijn dan ook druk bezig de grote tradionele bedrijven te ‘slopen’.

Figuur 3: De snelgroeiende groep van bedrijven zonder activa

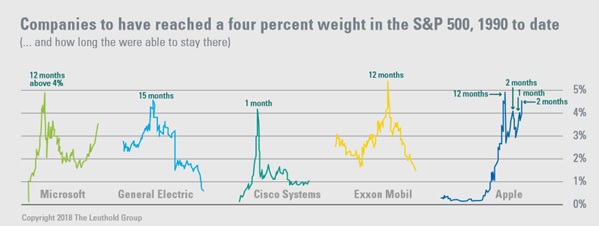

De bedrijven uit figuur 3 lijken de visie te onderschrijven dat er geen toekomst is voor traditionele bedrijven met veel vaste activa. In figuur 4 zien we dat het al langer het geval is dat grote bedrijven maar een beperkte tijd een dominante rol op de beurs kunnen volhouden. Dat geldt ook voor Apple.

Figuur 4: What goes up……… heeft Apple zijn piek bereikt?

Stappenplan voor een duurzaam business model in een tijd van disintermediatie

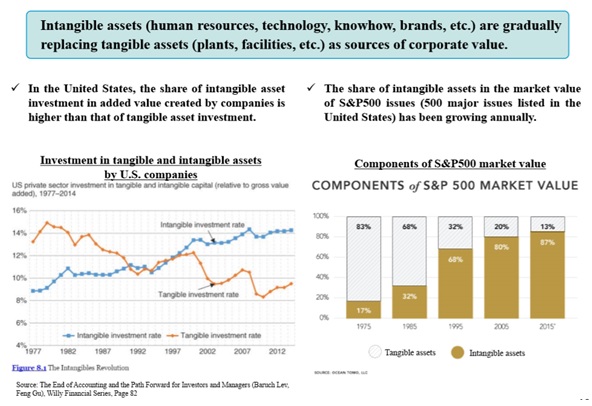

De nieuwe peer to peer bedrijven hebben twee bijzondere neveneffecten in hun business model: ze zijn duurzaam omdat ze effectiever omgaan met de bestaande activa. Daarnaast versnellen zij een andere belangrijke trend in alle sectoren: immateriele activa worden steeds belangrijker (figuur 5).

Figuur 5: Immateriele axctiva maken steeds meer het verschil

Hoe kan de transitie gemaakt worden naar een peer to peer economie? Welke defensieve strategieen zijn er voor bedrijven die nog balansen hebben die vol zitten met vaste activa die voor een deel wellicht al vallen onder ‘stranded assets’ (activa die je niet meer kwijt raakt omdat ze zo vervuilend werken dat niemand ze meer wil hebben). Een belangrijke vraag voor bedrijven uit de industrie, transport, mijnbouw, energievoorziening en financiele sector.

In feite hebben we het over desintermediatie en de vragen zijn dan:

– Kunnen vraag en aanbod in uw sector bij elkaar gebracht worden door nieuwe toetreders die met geavanceerde ICT u uit de keten ‘wegdrukken’?

– Zijn uw activa dermate bijzonder dat ze een onderscheidend vermogen hebben naar uw klanten?

– Indien ja, ziet uw klant dat ook zo?

– Indien nee, kunt u onderscheidend vermogen creeren door te investeren in meer duurzame activa?

– Als dit niet het geval is, kunt u zich herpositioneren in de keten als een speler die vraag en aanbod bij elkaar brengt door gebruik te maken van de activa van anderen?

– Zo ja, heeft u de juiste mensen om deze transitie door te voeren?

Han Mesters is Sector Banker bij ABN AMRO. Hij is binnen de afdeling Sector Advisory van ABN AMRO verantwoordelijk voor de Zakelijke Dienstverlening. Han is bedrijfskundige en economisch historicus en heeft als specialisatie strategie. Hij heeft gewerkt als strategie consultant en portfoliomanager binnen de afdeling vermogensbeheer van de bank.

Lees ook: Gevangen in eeuwige zoektocht naar aandeelhouderswaarde

Populair

Markt Update

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Wendy Batist

Accountmanager