“Nieuwe manier verslaglegging draagt bij aan hogere bedrijfswaarde”

Door Vadim Stoian en Casper van Leeuwen (Satriun Group)

Hoewel het raamwerk nog in de kinderschoenen staat, kan het meer licht werpen op waardecreatie. Hierdoor kan het de noodzakelijke katalysator worden voor de verschuiving van een systeem waarin kwartaalberichten dominant zijn naar een systeem waarin de langetermijnvisie de norm is.

De bedrijfswaarde is voor aandeelhouders een belangrijk kerncijfer. Het bepalen van de bedrijfswaarde is, wellicht met uitzondering van beursgenoteerde ondernemingen, niet zo eenvoudig. Dit blijkt steeds duidelijker bij fusies en overnames. Een van de hoofdredenen waarom fusies en overnames de verwachte synergie- of groeidoelstellingen niet halen is omdat de waardering niet gebaseerd kan worden op onomstotelijke cijfers. Volgens de meest optimistische geluiden voldoet ongeveer de helft van de transacties niet aan de verwachtingen, terwijl minder optimistische zelfs spreken van 90 procent.

Dynamiek op M&A-markt

De fusie- en overnamemarkt was in 2016 zowel mondiaal als in Nederland terughoudender dan in het jaar ervoor. De totale waarde van Nederlandse fusies en overnames bedroeg in 2016 121 miljard euro; in 2015 was dat nog 197 miljard euro. Hoewel in beide jaren het aantal transacties – 597 in 2015 en 590 in 2016 – nagenoeg gelijk was, hadden de transacties in 2015 een hogere gemiddelde waarde, met uitzondering van de overname van NXP voor 42 miljard euro. Ondanks dat de fusie- en overnamemarkt beïnvloed wordt door mondiale veiligheidsdreigingen en onverwachte politieke verschuivingen (Trump en Brexit), zijn de belangrijkste transactieprikkels ook in 2017 nog steeds aanwezig. De meeste fusie- en overnameanalisten verwachten daarom een dynamischer jaar. Al kan de markt nog wispelturig zijn vanwege een politiek bewogen 2016, toch vertoont de wereldmarkt een beginnende dynamiek. Bedrijven willen nog steeds hun beperkte kansen op organische groei compenseren door fusies en overnames. Dit wordt bovendien bevorderd door de lage investeringskosten.

Uit een mondiale bedrijfsbarometer van EY blijkt dat bedrijven nog steeds grote transacties overwegen, maar dat de trend van kleinere transacties zich in 2017 waarschijnlijk voortzet. Verder gaf de helft van de bedrijven aan dat ze vijf of meer ‘kleinere’ overnames in de pijplijn hebben. Deze voornamelijk technologische acquisities maken deel uit van een herkenbare trend waarbij de concurrentiepositie op de markt veiliggesteld wordt door middel van verworven innovatie. Vanwege het immateriële karakter van de aangeschafte activa constateerden zowel Nederlandse (54 procent) als internationale (64 procent) bedrijven wel een verschil in waardering tussen kopers en verkopers. Deze trend is van invloed geweest op het lagere transactieresultaat in 2016 en kan zich voortzetten in 2017.

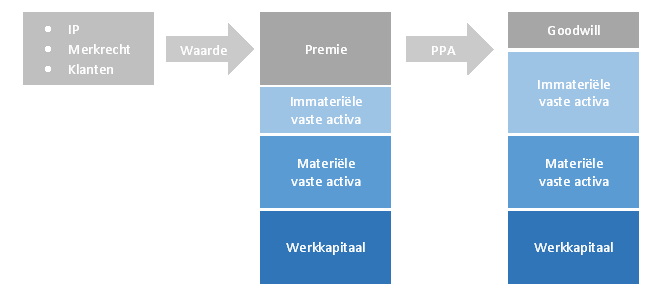

Bij een fusie of overname wordt de bovenop de nettovermogenswaarde betaalde premie toegeschreven aan de strategische, operationele en intellectuele synergiën die de koper verwacht te bewerkstelligen. Om deze reden wil een koper betalen voor immateriële activa: van competenties van personeel en management, intellectueel eigendom, merken en patenten tot strategieën, processen en relaties met leveranciers en klanten. Deze immateriële activa bepalen uiteindelijk in belangrijke mate de prestaties. Vreemd genoeg worden ze zelden op een systematische en betrouwbare wijze gemeten, omdat ze volgens algemeen erkende waarderingsregels niet op de balans verantwoord kunnen worden. Volgens IFRS 3 hoeft alleen de overnemende partij in een bedrijfscombinatie de verworven herkenbare immateriële activa apart van de goodwill als onderdeel van de PPA (Purchase Price Allocations) te waarderen.

Weinig informatie immateriële waarde

Gerenommeerde beroepsorganisaties van accountants zoals de NBA (Koninklijke Nederlandse Beroepsorganisatie van Accountants) en de ACCA (Association of Chartered Certified Accountants) erkennen dat de huidige op financiële cijfers gebaseerde verslagleggingskaders niet in staat zijn stakeholders voldoende informatie over de immateriële waarde te geven en daardoor de besluitvorming onvoldoende kunnen ondersteunen.

De waardeontwikkeling van een bedrijf is afhankelijk van het vermogen om toekomstige waarde te genereren. Hoewel financiële cijfers laten zien hoe een bedrijf presteert, geven ze op zich geen sluitende verklaring voor de prestaties. Overnemende bedrijven onderschrijven hier het belang van door waarde toe te kennen aan activa die niet verantwoord worden in de financiële verslaglegging. Omdat tot wel 80 procent of meer van de waarde van een gemiddeld bedrijf toegeschreven wordt aan immateriële activa, verlangen steeds meer stakeholders een gestructureerde financiële verantwoording. Afgelopen jaar benadrukte Larry Fink, CEO van vermogensbeheerder BlackRock, de behoefte aan een heldere strategie voor waardecreatie op de langere termijn en aan gegevens die deze ondersteunen. In toenemende mate zijn beleggers van mening dat ze met een perspectief op de langere termijn financiële resultaten op de korte termijn beter in de juiste context kunnen plaatsen.

Totaalbeeld organisatie

Het zogenoemde ‘International Integrated Reporting (<IR>) Framework’ omvat uitgangspunten die ontwikkeld zijn door de International Integrated Reporting Council. In plaats van de bestaande eisen aan de verslaglegging uit te breiden vult het raamwerk deze aan met richtlijnen voor het verantwoorden van immaterieel kapitaal. Hiermee biedt het een totaalbeeld van de organisatie. In de afgelopen jaren hebben steeds meer bedrijven het raamwerk overgenomen en worden er verbeteringen gemeld op uiteenlopende terreinen: van de interne communicatie en begrip van het businessmodel tot een betere externe communicatie over de waarde en een hogere waardering. Een in 2015 gepubliceerd onderzoek onder beursgenoteerde bedrijven in Zuid-Afrika laat zien dat bedrijven die <IR> toepassen, zowel qua beurskoers als op het gebied van verslaglegging beter presteren dan vergelijkbare bedrijven. <IR> blijkt voornamelijk gunstig te zijn voor bedrijven met een hoog aandeel aan immateriële activa en met meerdere bedrijfsonderdelen. Volgens het onderzoek beperkt <IR> de informatieasymmetrie tussen insiders en externe kapitaalverstrekkers. Dit leidt tot een hogere waardering. Deze bevinding komt overeen met de conclusies van andere studies dat er een verband bestaat tussen een grotere beschikbaarheid van informatie en een kleinere kans op onderwaardering.

De waardepropositie van <IR> is derhalve niet noodzakelijkerwijs meer verslaglegging, maar juist betere verslaglegging. Het raamwerk houdt rekening met andere vormen van kapitaal, zoals intellectueel, menselijk, materieel, natuurlijk, sociaal en relationeel kapitaal. Bovendien wil het raamwerk laten zien hoe het samenspel van deze kapitaalvormen tot uitvoering van de strategie leidt, hoe het bedrijf beïnvloed wordt door interne en externe gebeurtenissen en hoe het risico’s beperkt en kansen probeert te grijpen. Geïntegreerd denken weet waardecreatie daadwerkelijk te meten en te realiseren.

Aangehaald onderzoek intro: Mervelskemper, Laura en Streit, Daniel. Enhancing Market Valuation of ESG Performance: Is Integrated Reporting Keeping its Promise? Business Strategy and the Environment, augustus 2016.

—————————–

Bezoek de CFO Day 2017

Het thema is Embrace entrepreneurship. Laat u insprireren door sprekers als Jan Kees de Jager, CFO van KPN of Saskia Nijs, head of strategy bij Philips. En wie winnen dit jaar de CFO Awards? Bekijk het volledige programma op onze website en meld u aan voor CFO Day 2017.

Populair

Markt Update

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Wendy Batist

Accountmanager