Basel 4 – Terug(val) in bancair risicomanagement

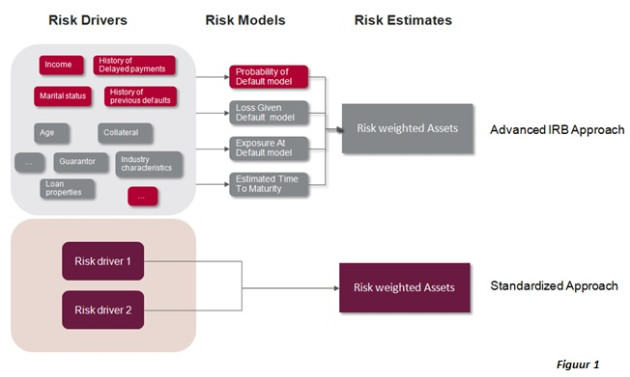

Wake up callSinds Basel II stonden de Europese Centrale Bank (ECB) en het Basel Committee on Banking Supervision (BCBS) toe dat banken zelf modellen mochten ontwikkelen om financiële risico’s te managen (ook wel Advanced IRB approach genoemd). Die modellen waren over het algemeen een stuk complexer dan de standaardmodellen van de ECB. De financiële crisis was echter een wake-up call om de kapitaaleisen van banken te herdefiniëren. Dit resulteerde in de ontwikkeling van Basel III, wat resulteerde in het aanhouden van meer en kwalitatief beter kapitaal door banken. Ook incorporeerde Basel III nieuwe risicofactoren, zoals liquiditeit, om een bank beter te kunnen evalueren op kredietwaardigheid. Data en definities aangepakt in Basel 4Hoewel compliant aan Basel III, toen de financiële rapportages aan dat banken met een ogenschijnlijk overeenkomend portfolio substantiële verschillen hebben in het kapitaal dat ze aanhouden om risico’s te managen. Dit komt door het gebruik van verschillende definities van dezelfde termen, alsook het gemis van unanimiteit van data. Het nieuwe voorstel van de BCBS, in de wandelgangen al omgedoopt tot Basel 4, pakt onder andere dit probleem aan door de modellen die worden gebruikt om banken en derde partijen te evalueren, te standaardiseren en simplificeren (zie figuur 1.). Ook zal de hoeveelheid kapitaal die banken moeten aanhouden omhoog gaan en zullen banken meer informatie naar buiten moeten brengen. Dit alles om de markt transparanter te maken en de volatiliteit in de markt te laten dalen. De simpliciteit van Basel I moet weer worden bereikt, lijkt BCBS te concluderen. De vraag die rest is: welke impact gaat dit nu hebben?  Kennis in de prullenbakCredit agencies, die een cruciale rol hebben in het evalueren van de kredietwaardigheid van banken, overheden en bedrijven (door onder meer het gebruik van modellen met tientallen factoren), zullen door Basel 4 worden ingeruild voor het gebruik van het gestandaardiseerde model. Dit heeft tot gevolg dat een groot deel van de kennis van de credit agencies, één van de meest vooraanstaande binnen risk management, de prullenbak ingaat. Het buiten beschouwing laten van deze kennis zal resulteren in meer onzekerheid op de markt, wat leidt tot een verhoogd risico en volatiliteit voor investeerders. Echter, niet alleen credit agencies gebruiken deze complexe modellen, maar ook de banken zelf. Dus hoewel de BCBS dan wel een model voorschrijft waarin staat hoeveel kapitaal banken moeten aanhouden rondom klanten en transacties, banken zullen nog altijd de eigen ontwikkelde systemen raadplegen. Dit zal leiden tot een discrepantie tussen de kennis en mening van de bank zelf, en de daadwerkelijke consequenties van zaken doen met een 3e partij. In de praktijk betekent dit dat een bank, wetende dat een cliënt er financieel goed voorstaat, niet kan handelen met een klant vanwege de repercussies opgelegd door het BCBS. Of erger nog, dat een bank in zee gaat met een klant waarvan intern bekend is dat er financiële problematiek is, maar er desondanks gehandeld wordt vanwege de gunstige uitkomst van het standaard model van de BCBS. Basel 4 ís bedoeld om risico’s af te dekken, maar creëert ook nieuwe risico’s.

Kennis in de prullenbakCredit agencies, die een cruciale rol hebben in het evalueren van de kredietwaardigheid van banken, overheden en bedrijven (door onder meer het gebruik van modellen met tientallen factoren), zullen door Basel 4 worden ingeruild voor het gebruik van het gestandaardiseerde model. Dit heeft tot gevolg dat een groot deel van de kennis van de credit agencies, één van de meest vooraanstaande binnen risk management, de prullenbak ingaat. Het buiten beschouwing laten van deze kennis zal resulteren in meer onzekerheid op de markt, wat leidt tot een verhoogd risico en volatiliteit voor investeerders. Echter, niet alleen credit agencies gebruiken deze complexe modellen, maar ook de banken zelf. Dus hoewel de BCBS dan wel een model voorschrijft waarin staat hoeveel kapitaal banken moeten aanhouden rondom klanten en transacties, banken zullen nog altijd de eigen ontwikkelde systemen raadplegen. Dit zal leiden tot een discrepantie tussen de kennis en mening van de bank zelf, en de daadwerkelijke consequenties van zaken doen met een 3e partij. In de praktijk betekent dit dat een bank, wetende dat een cliënt er financieel goed voorstaat, niet kan handelen met een klant vanwege de repercussies opgelegd door het BCBS. Of erger nog, dat een bank in zee gaat met een klant waarvan intern bekend is dat er financiële problematiek is, maar er desondanks gehandeld wordt vanwege de gunstige uitkomst van het standaard model van de BCBS. Basel 4 ís bedoeld om risico’s af te dekken, maar creëert ook nieuwe risico’s.  Door Vincent Pit, principal consultant, en Quint Hintjes, consultant bij Capgemini Consulting

Door Vincent Pit, principal consultant, en Quint Hintjes, consultant bij Capgemini Consulting

Populair

Markt Update

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Wendy Batist

Accountmanager