Wat je als CFO zeker moet weten over fraude

Tekst: Bart Bruin

Gerommel met zorgen NOW-gelden, Sywert van Liendens mondkapjes. Het zijn maar een paar recente voorbeelden van affaires die de krantenkoppen haalden onder de noemer van ‘fraude’. Het gemak waarmee de term fraude op iedere misstand wordt geplakt, brengt het gevaar met zich mee dat de betekenis van ‘fraude’ steeds meer aan inflatie onderhevig raakt. Het veelvuldig gebruik van de term fraude zorgt er bovendien voor dat we dreigen te vergeten waar het echt om gaat. In dit artikel gaan we terug naar de basis, een reset met als doel het fraudevizier weer scherp te stellen. Juist voor de CFO.

Wat is fraude?

Fraude is het zichzelf dan wel anderen onrechtmatig bevoordelen ten laste van een derde, waarbij misbruik wordt gemaakt van vertrouwen. Deze definitie is van toepassing op alle vormen van fraude. Vervang het woord ‘derde’ door ‘de werkgever’, ‘de fiscus’, of ‘het milieu’ en we spreken respectievelijk van werknemersfraude, fiscale fraude, of milieufraude. De definitie van fraude bestaat ook altijd uit vijf elementen: (1) zelf dan wel anderen, (2) onrechtmatig, (3) bevoordelen, (4) ten laste van een derde en (5) misbruik van vertrouwen. Aan elke element kan een afzonderlijk artikel worden gewijd, maar ik beperk mij hier tot een korte toelichting op ‘onrechtmatig’ en ‘bevoordelen’. Deze elementen kennen namelijk de meeste haken en ogen.

Onrechtmatigheid en bevoordeling

Onrechtmatigheid houdt in dat de bevoordeling plaatsvindt in strijd met het civiele recht of het strafrecht; dit betekent dat er sprake moet zijn van een opzettelijke handeling. Geen opzet? Dan ook geen fraude.

Maar fraude ziet toe op meer dan alleen het strafrecht. Zo kan ook het verrichten van niet toegestane nevenwerkzaamheden die concurreren met de activiteiten van de werkgever, worden beschouwd als fraude. Bevoordelen houdt in dat er ook een nadeel is. Voordeel en nadeel hebben lang niet altijd hetzelfde gewicht in termen van opbrengsten respectievelijk kosten; denk aan het dumpen van afval in een natuurgebied waarbij voor de pleger de besparing op stortkosten een fractie zal zijn van de maatschappelijke kosten van het opruimen.

Fraudecultuur

Fraude gaat soms over kapitaalvernietiging, maar lang niet altijd. Er is ook sprake van fraude wanneer een werknemer zonder toestemming van de werkgever een potje Tipp-Ex van € 2 meeneemt naar huis. De praktijk leert dat de gemiddelde werkgever deze vorm van fraude nogal eens gedoogt. Als er al actie wordt ondernomen blijft het hooguit bij een vermaning. Dat wordt anders wanneer diezelfde werknemer € 2 aan munten aan de kas onttrekt en mee naar huis neemt. In zo’n situatie komt hij of zij waarschijnlijk niet weg met een vermaning. En dat is opmerkelijk omdat de handeling en het financiële belang identiek zijn. Gelijke monniken dus, maar geen gelijke k(l)appen. Wil je als CFO het ontstaan van een fraudecultuur voorkomen, dan is het van belang duidelijk te maken (en blijven te maken) wat binnen de onderneming de grenzen zijn tussen wat wel en niet mag. De opstelling daarbij mag best rigide zijn; maak expliciet duidelijk wat wel en wat niet wordt geaccepteerd, zonder dat dit tot bureaucratische rompslomp leidt. Daarmee weet iedere werknemer wat de consequenties zijn van het overschrijden van de grenzen. Het wijzen op de gevolgen heeft uit zichzelf al een preventieve werking. Duidelijkheid over normen en waarden voorkomt ook dat er met twee maten wordt gemeten bij fraudes die in hun verschijningsvorm verschillen, maar die naar aard, omvang en gevolgen identieke kenmerken hebben. Daarbij verdwijnt ook de negatieve werking van het meten met twee maten op de verhoudingen tussen werknemers en leidinggevenden.

Is fraude complex?

Een breed verspreid misverstand is dat fraude altijd complex zou zijn. Dat is het in de meeste gevallen niet. Ook al is het ontdekken van fraude niet altijd makkelijk, kan een onderzoek naar fraude omvangrijk zijn en de bewijsvoering ingewikkeld, toch zijn nagenoeg alle fraudes even simpel in de uitvoering als lucratief qua gewin.

De grootste werknemersfraude die wij in het afgelopen decennium hebben onderzocht ging over een CFO die in ruim drie jaar € 60 miljoen ten laste van zijn werkgever heeft laten overboeken naar door hem opgerichte en op zijn naam staande entiteiten over de hele wereld. De overboekingen vonden plaats op basis van door de CFO op zijn huiscomputer gefabriceerde facturen waarvoor (uiteraard) geen prestaties waren geleverd. Alle facturen werden door hemzelf en de algemeen directeur voor akkoord geparafeerd. Daardoor leek alles geheel in lijn met het meerogenprincipe uit het door de accountant opgestelde handboek. Maar de paraaf van de algemeen directeur had geen inhoudelijke waarde. Hij verklaarde dat hij dagelijks vele honderden documenten moest tekenen. Alleen al daarom kon hij zich onmogelijk inhoudelijk verdiepen in de documenten die hem ter ondertekening werden voorgelegd. De frauderende CFO maakte daar handig gebruik van.

Is fraude doordacht?

Veel fraudes zijn niet complex maar vaak wel doordacht. De fraudeur wil vanzelfsprekend de pakkans minimaliseren en zal zich moeite getroosten om de fraude ‘toe te dekken’. Dat kan door de financiële administratie te manipuleren, door documenten te vervalsen of door (digitale) bescheiden weg te gooien. Maar een fraudeur kan nog zo veel sporen wissen, de ervaring leert dat er altijd nog wel ergens een spoor(tje) achterblijft. En voor onderzoekers vormen deze sporen de draadjes waaraan ze kunnen trekken.

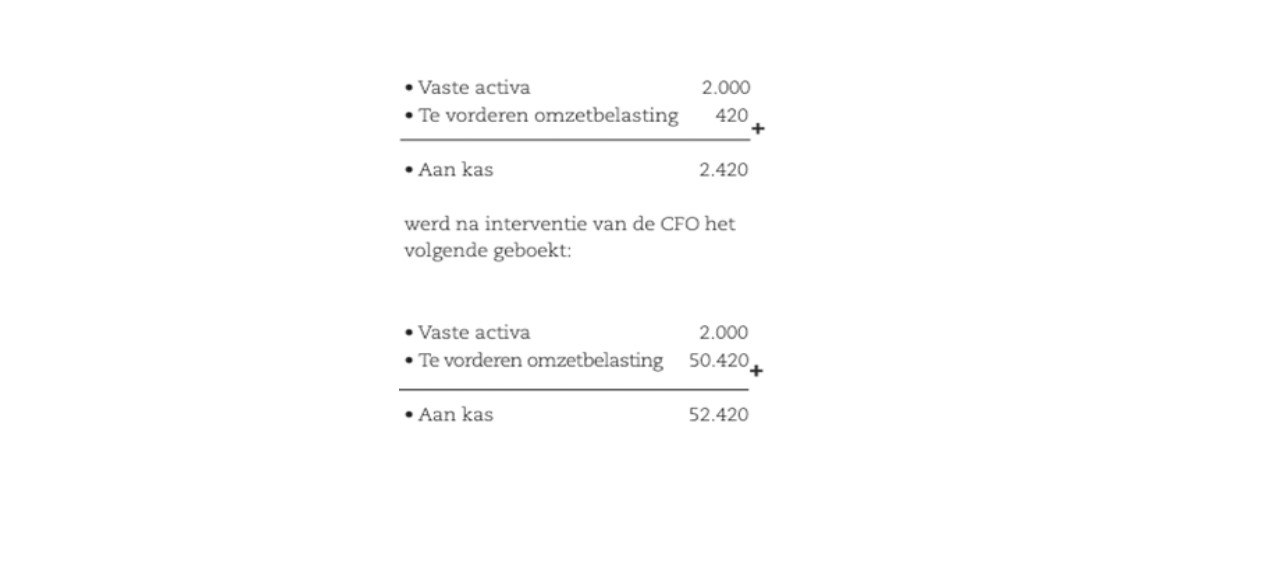

Een andere, goed doordachte en door zijn eenvoud bijzondere vorm van fraude die ik de afgelopen jaren tegenkwam betrof een fraude door (helaas alweer) een CFO van een familiebedrijf, waarin zoals te doen gebruikelijk grote sommen contante gelden rondgaan. Deze CFO was betrokken bij alle activiteiten binnen het familiebedrijf. Van functiescheiding was nauwelijks sprake. Op aangeven van de CFO werden bewust onjuiste boekingen in de administratie verwerkt. Waar de journaalpost voor de aankoop van een computer zou moeten zijn:

Het verschil tussen beide kasboekingen € 50.000 onttrok de CFO aan de kas. Op de ze wijze werd in nog geen drie jaar totaal ruim € 2,5 miljoen onttrokken. Het bijzondere aan deze fraude was dat de werkgever in eerste instantie niet benadeeld werd. Toen de Belastingdienst de boeken kwam controleren werd dit anders.

Verschillende soorten schade

Vestia is (net) niet ten onder gegaan aan de ‘derivatenfraude’ en ook de SNS-Bank heeft een omvangrijke fraude doorstaan. Maar het gaat het bij fraude om meer dan alleen geld. De financiële schade van fraude is vaak ondergeschikt aan de emotionele schade. Hoe kan het dat die aardige, hardwerkende, behulpzame man (ja, fraudeurs zijn vaker man dan vrouw) een fraudeur is?

De financiële en emotionele schade zijn op hun beurt weer ondergeschikt aan de imagoschade. De ‘derivatenfraude’ bij Vestia en ook fraudes bij Rochdale, Laurentius en andere woningcorporaties hebben niet alleen deze organisaties, maar ook de sector als geheel een negatief imago gegeven. Deze vorm van schade werkt vele jaren door, zowel voor organisaties in de publieke als in de private sector. Het is daarbij niet onbegrijpelijk maar wel ironisch dat ondernemingen precies vanwege de angst voor imagoschade vaak geen aangifte doen als zij slachtoffer zijn van fraude.

Is fraude te voorkomen?

Fraude is nooit te voorkomen. Zelfs de aanvullende werkzaamheden die de controlerend accountant verricht, sluiten fraude niet uit. Wel kunnen maatregelen worden genomen die het risico op fraude kunnen verkleinen. Kort en goed komen die op het volgende neer: zorg voor de juiste procedures om fraude tegen te gaan; zorg voor integere stakeholders en zorg voor een bedrijfscultuur waarin fraude niet wordt getolereerd. Dergelijke maatregelen zijn eenvoudig in te voeren. Het zet geen zoden aan de dijk om alles tot in detail ‘dicht te zetten’; een fraudeur weet immers altijd wel een muizengaatje te vinden. Het middel wordt dan soms erger dan de kwaal. Pas in plaats daarvan het Pareto-principe toe: 20% van alle mogelijke maatregelen dekt vaak al 80% van de risico’s. En mocht een grotere risicodekking vereist zijn, vergroot in dat geval de inspanningen proportioneel. Proportionaliteit vereist dat eerst goed nagedacht wordt over de risico’s die moeten worden ingedamd om fraude te voorkomen. Nadenken zorgt er ook voor dat die 20% van Pareto uit de meest effectieve maatregelen bestaan. Het begint echter allemaal bij de bewustwording dat fraude een risico voor iedere organisatie vormt. Bewustwording is de belangrijkste stap bij preventie.

Taak CFO

En daar ligt een belangrijke taak voor de CFO, als spin het financiële en procedurele web binnen iedere organisatie: zorg dat de interne organisatie op orde is, dat procedures de belangrijkste risico’s ‘dekken’ en dat adequate functiescheiding wordt gerealiseerd. Maar zorg ook dat de medewerkers worden getoetst op integriteit. Dat hoeft niet altijd een ‘screening’ te zijn, maar praat met medewerkers over integriteit en leg in teams vragen voor over ethisch financieel (en andersoortig) gedrag. Dat leidt tot bewustwording bij medewerkers en inzicht in hun attitude. En tot slot en in het verlengde daarvan, zorg voor een cultuur waarbij de gedragsen integriteitscodes meer zijn dan een papieren tijger. Breng de inhoud onder de aandacht, zorg voor benaderbare meldpunten en niet onbelangrijk geef in alle opzichten het goede voorbeeld. Zorg er als CFO voor dat je niet zelf onderwerp wordt van geruchten, verwijten of een onderzoek.

Wees voorbereid

Wat als fraude zich dan toch voordoet? Dan moet er gehandeld worden. Goed voorbereid zijn op fraude helpt. Zorg dat er een plan, of nog beter, een draaiboek klaar ligt. Voorkom dat besluitvorming is gebaseerd op emoties, dus regel in goede tijden een protocol dat gevolgd kan worden in slechte tijden. Neem in het draaiboek op welke medewerkers geïnformeerd en betrokken moeten worden bij besluitvorming. Maak ook duidelijk welke externe stakeholders in welke fase dienen te worden geïnformeerd; denk daarbij ook aan toezichthouders en de controlerend accountant. Leg vast onder welke omstandigheden welke maatregelen van toepassing zijn en vooral: besluit vooraf al over het al dan niet doen van aangifte van strafbare feiten. Met een dergelijke voorbereiding voorkomt de leiding van een onderneming dat emoties en (financiële) zorgen de besluitvorming beïnvloeden; leg de kaders dus vooraf vast.

Bovendien gaat het opstellen van een draaiboek vaak gepaard met vruchtbare discussies over het fenomeen fraude, die bijdragen aan de broodnodige bewustwording. Maar bovenal, vertrouw als CFO niet altijd alleen maar op procedures, op de integriteit van mensen en op de zorgvuldig gekweekte bedrijfscultuur. Vertrouw ook op, wat ik noem, het onderbuikgevoel: de signalen die een brein dat is gevoed door kennis en jarenlange ervaring onbewust afgeeft en waardoor het bewustzijn even blijft haken. Het is geen uitzondering dat mensen voorbijgaan aan niet logische gebeurtenissen en signalen terwijl ze wel even dat haakje voelden. Achteraf blijkt dan pas dat daaraan ten onrechte geen aandacht is besteed. Wees alert op dat soort haakjes en analyseer wat de trigger geweest kan zijn. Het kan een hoop ellende voorkomen.

Bart Bruin, forensisch accountant en medeoprichter en directeur van Integis, is als docent verbonden aan Nyenrode Business Universiteit voor de Bacheloropleiding Accountancy. Hij treedt ook op als arbiter bij het Nederlands Arbitrage Instituut.

Meer weten? Op 28 september en 7 novembert verzorgt Bart een update rondom fraude voor controllers en CFO's.

Inschrijven kan hier.

Populair

Markt Update

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Wendy Batist

Accountmanager