De impact van de pensioenwet op de business ontcijferd: een masterclass

Zelden was een CFO Day masterclass zo actueel als de Aon masterclass 'Pensioen in beweging: De Impact op de business ontcijferd'. Krap twee dagen voor deze sessie was de Eerste Kamer akkoord gegaan met de zeer ingrijpende verbouwing van het Nederlandse pensioenstelsel.

De bijeenkomst werd goed bezocht en was bovenal zeer interactief. Na een inhoudelijke uiteenzetting van de basisfeiten door Andrew Davis, Enterprise client leader van Aon, nam CEO Wealth Frank Driessen, ook van Aon, het woord. Direct gevolgd door een vragenvuur over de diverse ins en outs van het nieuwe stelsel, met ook zeer specifieke vragen over zaken op detailniveau.

Duidelijk werd dat vrijwel niets gelijk blijft als het aankomt op onze pensioenen en de tijdslijnen voor de implementatie en uitrol van de nieuwe wetgeving krapper zijn dan ze misschien nu lijken. Kortom een zaak waar iedere CFO aandacht aan moet geven.

- Niets blijft gelijk wat betreft pensioenen

- Implementatie nieuwe wetgeving krapper dan het lijkt

- Goed moment om te kijken naar totale reward beleid en arbeidsvoorwaarden

'Inaction is not an option'

De nieuwe wet gaat op 1 juli aanstaande in. Dan begint er een zogenaamde transitiefase van enkele jaren. In geval van pensioenfondsen dienen sociale partners met elkaar afspraken gaan maken over het aanpassen van hun pensioenregeling, waaronder de beslissing over de keuze tussen een solidaire- of een flexibele pensioencontract, waarna de pensioenfondsen de verschillende afspraken gaan uitvoeren en implementeren.

Dit alles lijkt ver weg, maar de af te spreken voorwaarden moeten uiterlijk op 1 januari 2025 door de sociale partners zijn vastgesteld.

De deadline voor de pensioenfondsen is op 1 januari 2028; dan moeten alle pensioenen zijn 'ingevaren' in de nieuwe systematiek met individuele pensioenpotjes. En let wel, dit betreft dus alle pensioenregelingen bij pensioenfondsen. In dit verband sprak Driessen dan ook van een unieke mega-operatie die nooit eerder zo is gedaan in de wereld, aangezien meestal gekozen wordt om oude regelingen naast nieuwe regelingen door te laten gaan.

De belangrijkste wijzigingen

De feiten in het kort; de beschikbare premieregeling wordt het uitgangspunt bij de nieuwe pensioenwet met een leeftijdsonafhankelijke premie. De doorsneepremie vervalt hierbij. Middelloon- en eindloonregelingen, met de toekenning van (min of meer harde) aanspraken, zijn straks niet meer toegestaan. Er komt een maximaal fiscaal toegestane pensioenpremie en de hoogte van deze vlakke premie bedraagt 30%, met een mogelijkheid om deze met 3% te verhogen om nadelige verschillen tussen de oude en de nieuwe pensioenregeling te compenseren.

In de basis lijkt het nog allemaal redelijk overzichtelijk, maar omdat alle regelingen op de schop gaan en moeten worden overgezet, met daarnaast in het kader van evenwichtige verdeling nog te ontwikkelen compensatieregelingen voor die groepen werknemers waarvoor de nieuwe regelingen (te) ongunstig uitpakken, zal het voor alle betrokkenen alsnog een 'hell of a job' worden.

In geval van verzekerde pensioenregelingen moeten deze uiterlijk 1 januari 2028 omgezet worden naar een beschikbare premieregeling op basis van een vlakke premie (maximaal 30%). Voor bestaande werknemers mag een bestaande leeftijdsafhankelijke beschikbare premieregeling geëerbiedigd worden. Dit lijkt in eerste instantie aantrekkelijk echter heeft ook nadelen omdat twee verschillende regelingen geadministreerd dienen te blijven worden en nieuwe jongere werknemers een betere pensioenregeling hebben dan bestaande jongere werknemers.

Onderzoek naar de keuze tussen overgang naar een vlakke premie voor alle werknemers dan wel de eerbiedigde werking is derhalve nodig, zowel op kwalitatieve als op kwantitatieve aspecten. Hierbij waarschuwt Driessen dat werkgevers deze keuze en het definitieve moment om over te stappen naar een vlakke premie niet vooruit moeten schuiven naar 2026 of 2027. Pensioenverzekeraars en Premie Pensioen Instellingen (PPI’s), maar ook pensioenadviseurs, kunnen deze piek dan niet aan: begin hiermee dus tijdig als werkgever.

Wat was de verbetering ook alweer?

Na al het partijpolitieke geweld van de afgelopen tijd rondom dit dossier, zou je bijna vergeten dat er ook goede kanten aan deze wijziging zitten. Niet alleen worden de regelingen eenduidiger en wordt voor de deelnemers duidelijker hoeveel pensioen is opgebouwd, ook hoeven de pensioenfondsen in de toekomst minder grote buffers aan te houden, waardoor opbrengsten van beleggingen sneller kunnen worden ingezet om pensioenen te verhogen. De keerzijde is wel dat pensioenen ook verlaagd kunnen worden wanneer het economisch tegenzit – en dat is iets waar we in Nederland niet aan gewend zijn, aldus Driessen.

Specifieke uitdagingen voor de CFO

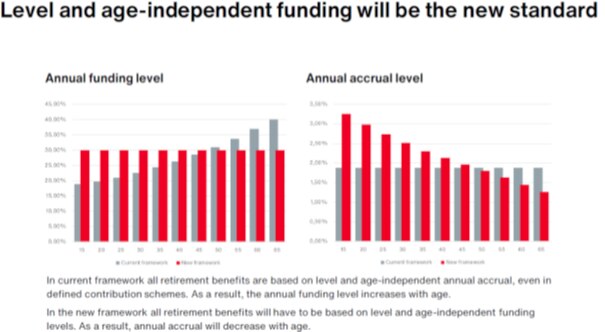

Onderstaande twee grafieken uit de presentatie van Aon maakten voor veel aanwezigen in een klap de accountingimpact duidelijk door het nieuwe stelsel. Consequenties zullen er zijn, zowel voor de IFRS methodiek als voor accounting op basis van US GAAP.

Tot slot gaf Davies nog aan dat de invoering van het nieuwe pensioenstelsel voor werkgevers het juiste moment is om te kijken naar het totale reward beleid en de arbeidsvoorwaarden voor de werknemers. De financiële gezondheid van werknemers is essentieel en het is vanuit de zorgplicht essentieel om als werkgever faciliteiten te bieden om werknemers veerkrachtiger te maken.

Een compleet overzicht van alle veranderingen en de te nemen beslissingen was natuurlijk niet te geven in een enkele masterclass, maar duidelijk werd dat vrijwel iedere CFO er weer een mooie uitdaging bij heeft voor de komende tijd.

Meer over de nieuwe pensioenwet? Lees hier het interview met Maarten Blacquière (CFRO) en Stefan van Bijl (Managing Director Group Finance): "APG gaat fundamenteel op de schop."

Populair

Markt Update

Whitepapers

Vragen over adverteren?

Kan ik je van dienst zijn met advies? Bel of mail gerust. Ik neem graag de tijd voor je.

Wendy Batist

Accountmanager